عندما يُثار الحديث عن حماية المال العام، ينصرف الاهتمام غالباً إلى الرقابة على العقود والمناقصات والمصروفات العامة، باعتبارها أكثر المجالات ارتباطا بالإنفاق الحكومي. غير أن الواقع العملي يكشف عن جانب آخر لا يقل أهمية، يتمثل في القرارات الإدارية التي يترتب عليها التزام مالي، وفي مقدمتها القرارات المتعلقة بشؤون التوظف. فقرار تعيين موظف، أو ترقيته، أو منحه بدلا، أو ميزة مالية، لا يقتصر أثره على تعديل مركزه الوظيفي، بل ينشئ التزاما ماليا قد يستمر طوال مدة خدمته، وقد تمتد آثاره إلى ما بعدها.

ومن هنا فإن حماية المال العام لا تقتصر على الرقابة على الصرف، إنما تبدأ منذ لحظة اتخاذ القرار الذي ينشئ هذا الالتزام. هذه الحقيقة تمثل نقطة الانطلاق في الدراسة العلمية المحكّمة التي تناولت الرقابة المالية ورقابة شؤون التوظف في الجهات ذات الميزانيات المستقلة، والتي سعت إلى تحليل العلاقة بين هذين النوعين من الرقابة، والوقوف على مدى تكاملهما في حماية المال العام، في ضوء التشريع الكويتي والتطبيق العملي.

التعيين والترقية والعلاوات والبدلات والمزايا تنشئ التزامات تجعلها مرتبطة مباشرة بالمال العام .

لماذا اكتسبت هذه القضية أهميتها؟

شهد الجهاز الإداري للدولة خلال العقود الأخيرة توسعًا ملحوظا في إنشاء الهيئات والمؤسسات ذات الميزانيات المستقلة، ومنحها قدرًا من الاستقلال المالي والإداري ينسجم مع طبيعة اختصاصاتها. وأصبحت هذه الجهات تدير جانبا مهما من الإنفاق العام، بما في ذلك الإنفاق على الموارد البشرية وما يرتبط به من رواتب، وبدلات ومزايا وظيفية.

ورغم أن هذه الجهات تخضع لمنظومة متكاملة من الرقابة المالية، فإن الدراسة تطرح تساؤلًا مهمًا: هل تخضع القرارات الوظيفية ذات الأثر المالي فيها للرقابة المؤسسية بالدرجة نفسها؟ ولا ينطلق هذا التساؤل من التشكيك في أداء الأجهزة الرقابية، بل من ملاحظة تشريعية مؤداها أن التطور الذي شهدته الرقابة المالية لم يصاحبه تطور مماثل في تنظيم الرقابة على شؤون التوظف داخل المؤسسات ذات الميزانيات المستقلة، على الرغم من أن القرارات الوظيفية أصبحت من أكثر القرارات تأثيرًا في حجم الإنفاق العام.

الفصل التقليدي بين الرقابتين المالية والإدارية لم يعد كافياً لمواكبة تطورات الإدارة العامة

منظومة رقابية راسخة

يكشف التحليل الذي أجرته الدراسة أن التشريع الكويتي أرسى منظومة متقدمة للرقابة المالية تقوم على توزيع واضح للاختصاصات بين عدد من الأجهزة، بحيث يمارس كل منها دورًا محددًا في إطار متكامل لحماية المال العام، فديوان المحاسبة يتولى الرقابة اللاحقة على التصرفات المالية، بينما تضطلع وزارة المالية بوضع القواعد والنظم المنظمة للإدارة المالية، في حين يمارس جهاز المراقبين الماليين رقابة مالية مسبقة تستهدف منع المخالفات قبل وقوعها، والتأكد من سلامة الارتباطات المالية قبل ترتيب أي التزام على الجهات الخاضعة لرقابته، بما في ذلك الجهات ذات الميزانيات المستقلة.

وترى الدراسة أن هذا التنظيم يعكس نضجًا تشريعيًا في بناء منظومة الرقابة المالية، ويواكب الاتجاهات الحديثة التي تقوم على التكامل بين الرقابة الوقائية والرقابة اللاحقة، بما يعزز سلامة إدارة المال العام.

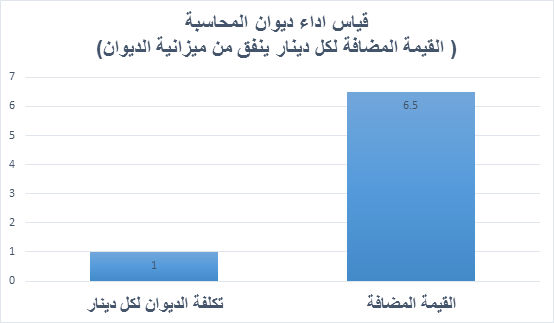

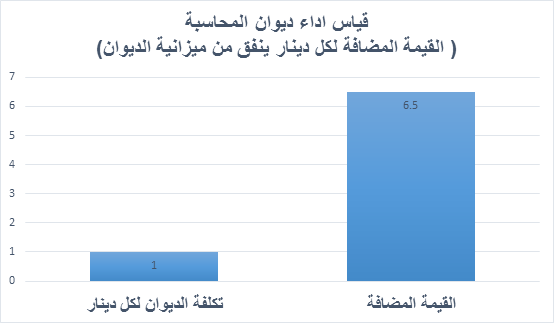

«المراقبين الماليين» سجّل خلال عام 467 مخالفة على جهات الميزانيات المستقلة مقابل 8 فقط سجلها «المحاسبة»

أين تكمن الإشكالية؟

لا تذهب الدراسة إلى القول بوجود غياب للرقابة على الجهات ذات الميزانيات المستقلة، كما لا تعتبر أن هناك قصورًا في أداء الأجهزة الرقابية. بل تشير إلى أن الإشكالية تكمن في عدم اكتمال التكامل بين الرقابة المالية ورقابة شؤون التوظف عند التعامل مع القرارات الوظيفية ذات الأثر المالي. ففي الوقت الذي تمتد فيه الرقابة المالية إلى جميع الجهات ذات الميزانيات المستقلة، فإن رقابة شؤون التوظف لا تمتد إليها بالوضوح نفسه، إذ يقتصر التنظيم الحالي على الوزارات والإدارات الحكومية والجهات ذات الميزانيات الملحقة، بينما تتمتع المؤسسات ذات الميزانيات المستقلة بتنظيم مختلف لشؤونها الوظيفية. وتوضح الدراسة أن هذا الوضع قد يؤدي إلى معالجة القرار الوظيفي من زاوية أثره المالي فقط، أو من زاوية مشروعيته الوظيفية فقط، بحسب اختصاص الجهة الرقابية، في حين أن طبيعة هذه القرارات تقتضي النظر إليها باعتبارها قرارات إدارية ومالية في آنٍ واحد.

عندما تتداخل الإدارة مع المالية

من أبرز الأفكار التي تقدمها الدراسة أن القرارات المتعلقة بشؤون التوظف لم تعد قرارات إدارية بحتة، بل أصبحت تمثل أحد أهم مصادر الالتزامات المالية في الجهات العامة، فالتعيين، والترقية، والعلاوات، والبدلات، والمزايا الوظيفية، جميعها قرارات تنشئ التزامات مالية تمتد آثارها لسنوات، وهو ما يجعلها مرتبطة بصورة مباشرة بالمال العام. ومن هذا المنطلق، ترى الدراسة أن الفصل التقليدي بين الرقابة المالية والرقابة الإدارية لم يعد كافياً لمواكبة التطورات التي شهدتها الإدارة العامة، وأن الحاجة أصبحت قائمة إلى تعزيز التكامل بين الأجهزة الرقابية، بما يضمن التعامل مع هذه القرارات بصورة شاملة تراعي جميع أبعادها، دون الإخلال باختصاص أي جهة أو الانتقاص من استقلال المؤسسات ذات الميزانيات المستقلة.

الطبيعة المركبة للقرارات الوظيفية تستدعي وجود منظومة رقابية تتكامل فيها الاختصاصات

ماذا تكشف القراءة المتأنية للتشريع؟

تكشف الدراسة أن التشريعات الكويتية أولت اهتمامًا بالغًا بحماية المال العام، فوزعت الاختصاصات الرقابية بين عدد من الجهات، بما يحقق التوازن بين الرقابة الوقائية والرقابة اللاحقة، ويمنع تركز السلطة الرقابية في جهة واحدة. وقد أسهم هذا النهج في بناء منظومة رقابية متماسكة حظيت بتقدير العديد من الدراسات المتخصصة في مجال الإدارة المالية العامة. إلا أن الدراسة تلفت الانتباه إلى أن تطور الإدارة العامة خلال العقود الأخيرة، وما صاحبه من توسع في إنشاء المؤسسات ذات الميزانيات المستقلة، أوجد واقعًا مؤسسيًا جديدًا لم يكن حاضرًا بالصورة نفسها عند وضع بعض التشريعات المنظمة للرقابة. فهذه المؤسسات تتمتع باستقلال إداري ومالي، وتدير ميزانيات كبيرة، وتصدر بصورة يومية قرارات تتعلق بالتوظيف والرواتب والبدلات والمزايا، وهي قرارات تترتب عليها التزامات مالية لا تقل أهمية عن الالتزامات الناشئة عن العقود أو المشتريات الحكومية. ومن هنا، ترى الدراسة أن التطور المؤسسي الذي شهدته الدولة يستدعي تطويرًا موازيًا في أدوات الرقابة، بما يضمن مواكبة الواقع الإداري والمالي، ويعزز التكامل بين الجهات الرقابية عند التعامل مع القرارات التي تمتزج فيها الجوانب الإدارية والمالية.

الواقع العملي… ماذا تقول الأرقام؟

لم تقتصر الدراسة على تحليل النصوص القانونية، بل سعت إلى اختبارها في ضوء الواقع العملي، من خلال مراجعة تقارير الجهات الرقابية وما تضمنته من مؤشرات تعكس طبيعة الممارسة الفعلية للرقابة في المؤسسات ذات الميزانيات المستقلة. وتبرز الدراسة أن جهاز المراقبين الماليين سجّل خلال السنة المالية 2023/2024 عددا كبيرا من الملاحظات والمخالفات في الجهات ذات الميزانيات المستقلة بلغ 467 مخالفة، في حين سجل ديوان المحاسبة خلال الفترة نفسها 8 مخالفات فقط في هذا المجال. ولا تقدم الدراسة هذه الأرقام للمفاضلة بين الجهازين، إذ تؤكد أن لكل منهما طبيعة رقابية مختلفة، فجهاز المراقبين الماليين يمارس رقابة وقائية سابقة على تنفيذ الالتزامات المالية، بينما يمارس ديوان المحاسبة رقابة لاحقة تستهدف التحقق من سلامة التصرفات المالية بعد تنفيذها. إلا أن هذه المؤشرات تؤكد في الوقت نفسه أهمية الرقابة المسبقة في اكتشاف المخالفات قبل ترتيب آثارها المالية، وتبرز الحاجة إلى تكامل أكبر بين مختلف أدوات الرقابة، بما يحقق حماية أكثر فاعلية للمال العام.

دليل إجرائي موحد للتعامل مع القرارات التي تتداخل فيها الجوانب الإدارية والمالية

الرسالة الرئيسة للدراسة

لا تدعو هذه الدراسة إلى توسيع اختصاص جهاز رقابي على حساب جهاز آخر، ولا ترى أن الحل يكمن في إنشاء أجهزة جديدة أو مضاعفة مستويات الرقابة، إنما تنطلق من مبدأ أكثر عمقا، وهو أن فاعلية الرقابة تقاس بمدى تكاملها، لا بعدد الجهات التي تمارسها. فالقرار الوظيفي الذي يترتب عليه أثر مالي لا ينبغي أن يُنظر إليه من زاوية مالية فقط، كما لا يكفي أن يُراجع من زاوية إدارية مجردة. بل إن الطبيعة المركبة لهذه القرارات تستدعي وجود منظومة رقابية تتكامل فيها الاختصاصات، بحيث تعمل الأجهزة المختلفة وفق رؤية مشتركة تحقق الغاية الأساسية، وهي حماية المال العام مع احترام الاستقلال الإداري للمؤسسات العامة. وتؤكد الدراسة أن التكامل بين الأجهزة الرقابية لا يعني دمج اختصاصاتها أو إلغاء الحدود الفاصلة بينها، وإنما يعني وضوح الأدوار، وسهولة تبادل المعلومات، وتنسيق الإجراءات، بما يمنع التداخل أو الازدواجية أو وجود فجوات رقابية عند التعامل مع القرارات ذات الطبيعة المركبة.

رؤية لتطوير المنظومة الرقابية

استنادًا إلى ما انتهت إليه الدراسة، قدم الباحث عددًا من المقترحات التي تستهدف تطوير المنظومة الرقابية بما يواكب التطورات التي شهدها الجهاز الإداري للدولة، دون الإخلال بالاستقلال الذي تتمتع به المؤسسات ذات الميزانيات المستقلة. ومن أبرز هذه المقترحات، إعادة النظر في نطاق رقابة شؤون التوظف، بما يسمح بامتدادها إلى المؤسسات ذات الميزانيات المستقلة وفق إطار تشريعي يراعي خصوصية هذه الجهات، ويكفل في الوقت ذاته خضوع القرارات الوظيفية ذات الأثر المالي لرقابة متخصصة ومتكاملة. كما دعت الدراسة إلى وضع إطار مؤسسي يحدد آليات التنسيق بين الأجهزة الرقابية المختلفة، وإعداد دليل إجرائي موحد يوضح كيفية التعامل مع القرارات التي تتداخل فيها الجوانب الإدارية والمالية، إلى جانب تعزيز برامج التدريب المشترك للعاملين في الأجهزة الرقابية، بما يسهم في توحيد المفاهيم ورفع كفاءة الأداء الرقابي.

خطوة مهمة لترسيخ الحوكمة والشفافية ورفع كفاءة الإنفاق العام

تخلص الدراسة إلى أن حماية المال العام لا تتحقق من خلال الرقابة على الإنفاق بعد وقوعه فحسب، إنما تبدأ منذ اللحظة التي يُتخذ فيها القرار الإداري المنشئ للالتزام المالي. لذلك فإن تطوير منظومة الرقابة في دولة الكويت لا يقتضي إعادة بناء المؤسسات الرقابية، بقدر ما يتطلب استكمال البناء التشريعي والتنظيمي الذي يحكم العلاقة بين هذه المؤسسات، بما يحقق مزيدا من التكامل والتنسيق في ممارسة اختصاصاتها. وتؤكد الدراسة أن تعزيز التكامل بين الرقابة المالية ورقابة شؤون التوظف يمثل خطوة مهمة نحو ترسيخ مبادئ الحوكمة الرشيدة، ورفع كفاءة الإنفاق العام، وتعزيز الشفافية والمساءلة، بما يسهم في حماية المال العام ودعم مسيرة الإصلاح الإداري في دولة الكويت.

نُشرت هذه الدراسة التي من قبلنا ضمن مجلة البحوث والدراسات العربية، العدد (83)، ديسمبر 2025.

تتناول الدراسة إشكالية قانونية وإدارية ذات أثر مباشر على الإدارة المالية العامة في دولة الكويت، تتمثل في مدى السلطة الممنوحة لـ ديوان المحاسبة الكويتي في تنظيم شؤون موظفيه، وإقرار المزايا المالية والنقدية الخاصة بهم، ومدى انسجام ذلك مع التشريعات العامة المنظمة للخدمة المدنية، وانعكاسات هذه الممارسات على الميزانية العامة للدولة.

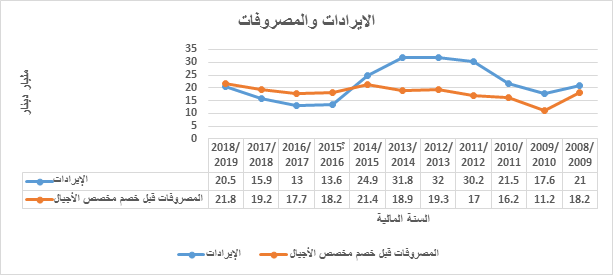

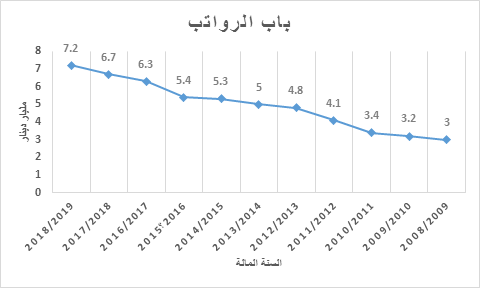

وتنطلق الدراسة من واقع مالي يشهد تصاعدًا ملحوظًا في الإنفاق على بند المرتبات والأجور في الميزانية العامة الكويتية، حيث تشير البيانات المالية الرسمية إلى وصول هذا البند إلى مستويات مرتفعة مقارنة بإجمالي المصروفات والإيرادات العامة، بما يعكس وجود اختلالات هيكلية تهدد الاستدامة المالية على المدى الطويل.

وترى الدراسة أن من أبرز أسباب هذا التوسع ظهور ما يعرف بـ«الكوادر المالية الخاصة» لبعض الجهات الحكومية، وهي مزايا واستثناءات مالية أُقرت خارج الإطار التقليدي الموحد للرواتب في الخدمة المدنية. وتوضح الدراسة أن الكادر المالي الخاص بديوان المحاسبة مثّل تحولًا مهمًا في هذا السياق، باعتباره من أوائل النماذج التي دفعت جهات حكومية أخرى إلى المطالبة بمعاملة مماثلة، الأمر الذي ساهم في تضخم بند الرواتب والأجور بصورة متسارعة.

وتبحث الدراسة في الإشكالية القانونية المتمثلة في التوازن بين استقلال الأجهزة الرقابية العليا، باعتباره ضمانة أساسية لحماية المال العام وتعزيز النزاهة والشفافية، وبين خضوع هذه الجهات للقواعد العامة المنظمة للوظيفة العامة والسياسات المالية للدولة. كما تناقش مدى جواز تفسير استقلالية ديوان المحاسبة باعتبارها سلطة مطلقة تتيح له إقرار مزايا مالية بصورة مستقلة عن مجلس الخدمة المدنية والتشريعات العامة ذات الصلة.

وفي هذا الإطار، تناولت الدراسة عددًا من التساؤلات المحورية، من أبرزها:

ما حدود السلطة القانونية الممنوحة لديوان المحاسبة في شؤون موظفيه؟

هل يملك الديوان صلاحية مستقلة في إقرار الكوادر والمزايا المالية؟

ما أثر المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية على استقلالية الديوان؟

وما انعكاسات هذه الصلاحيات على العدالة الوظيفية والاستدامة المالية للدولة؟

واعتمدت الدراسة على المنهج التحليلي القانوني والتشريعي، من خلال تحليل:

القانون رقم (30) لسنة 1964 بشأن إنشاء ديوان المحاسبة.

المرسوم بقانون رقم (15) لسنة 1979 بشأن نظام الخدمة المدنية.

القرارات واللوائح والتعاميم ذات الصلة بشؤون التوظيف والكوادر المالية.

الآراء الفقهية والتطبيقات العملية المرتبطة بتنظيم شؤون الموظفين في القطاع الحكومي.

كما تناولت الدراسة مفهوم الرقابة على الأداء، ودور الأجهزة العليا للرقابة المالية والمحاسبة في تعزيز الحوكمة الرشيدة ومكافحة الفساد، موضحة أن استقلالية هذه الأجهزة تمثل عنصرًا أساسيًا لتمكينها من أداء دورها الرقابي بكفاءة وحياد، إلا أن هذه الاستقلالية يجب أن تمارس ضمن إطار قانوني متوازن يراعي وحدة السياسة المالية العامة للدولة.

وتستعرض الدراسة كذلك أبرز التحديات التي تواجه الأجهزة العليا للرقابة المالية والمحاسبة، خاصة في الدول النامية، ومن بينها:

تأثير الضغوط السياسية والإدارية على فعالية العمل الرقابي.

كما ناقشت الدراسة عددًا من التجارب العربية والأجنبية والدراسات المقارنة المتعلقة باستقلال الأجهزة الرقابية العليا، وأثر البيئة التشريعية على كفاءة عملها، مع الاستفادة من مؤشرات ومعايير دولية تتعلق باستقلالية الأجهزة العليا للرقابة المالية والمحاسبة.

وتخلص الدراسة إلى أن استقلالية الأجهزة الرقابية لا ينبغي أن تُفسَّر باعتبارها استثناءً كاملاً من النظام العام للخدمة المدنية أو من السياسة المالية للدولة، خصوصًا عندما يترتب على ذلك آثار مالية واسعة تؤثر على الميزانية العامة وتوازن هيكل الرواتب في القطاع الحكومي. كما تؤكد الدراسة أهمية تعزيز الحوكمة المالية، وتحديث الإطار التشريعي المنظم لديوان المحاسبة، وتطوير آليات التنسيق مع مجلس الخدمة المدنية والجهات المختصة، بما يحقق التوازن بين استقلال الأجهزة الرقابية ومتطلبات العدالة الوظيفية والاستدامة المالية.

خاتمة الدراسة

تثير هذه الدراسة نقاشًا مهمًا حول حدود استقلال الأجهزة الرقابية العليا، ومدى تأثير القرارات المالية الخاصة بها على السياسة المالية العامة للدولة. كما تسلط الضوء على أهمية تحقيق التوازن بين حماية استقلال العمل الرقابي من جهة، وضمان وحدة النظام الوظيفي والمالي للدولة من جهة أخرى، بما يعزز الحوكمة الرشيدة ويحافظ على كفاءة واستدامة المالية العامة في دولة الكويت.

فاجأني أخي الأستاذ يوسف خالد المرزوق ـ رئيس التحرير ـ بسؤال وهو باسم ضاحك مستفسرا: هل ترغب في زيارة القدس والمسجد الأقصى المبارك؟

وفي هذه اللحظة دارت في مخيلتي وذاكرتي كل الأحاديث والآيات الدالة على مكانة «بيت المقدس» خصوصا انه ثاني مسجد وضع في الأرض والصلاة فيه بـ 500 صلاة فيما سواه وكنت احلم أحيانا بأن أساهم في إهدائه «زيتا» يسرج في قناديله.

معقول.. أزور القدس وقبة الصخرة والمسجد الأقصى وألتقي بالخلايلة والمقادسة حراس بيت المقدس الأقصى عبر التاريخ؟

دعوة كريمة من عزيز لم أتوقعها بسبب وجود العدو الإسرائيلي المحتل لأرضنا في فلسطين، وزاد من فرحتي عندما علمت ان الأخ عدنان الراشد ـ نائب المدير العام التنفيذي ونائب رئيس التحرير ـ هو من سيقوم بالتنسيق لهذه الزيارة بناء على توجيهات أخي رئيس التحرير، وبعد أن أبديت موافقتي حمدت الله مستذكرا قوله تبارك وتعالى (سبحان الذي أسرى بعبده ليلا من المسجد الحرام إلى المسجد الأقصى الذي باركنا حوله لنريه من آياتنا إنه هو السميع البصير) سورة الإسراء: الآية 1، وقول الرسول صلى الله عليه وسلم «لا تشد الرحال إلا إلى ثلاثة مساجد، المسجد الحرام، ومسجدي هذا (المسجد النبوي)، والمسجد الأقصى».

نعم كان حلما تحقق فلقد صليت في المسجد الحرام في مكة المكرمة وأيضا في المسجد النبوي الشريف في المدينة المنورة، واليوم تأتيني هذه الدعوة الطيبة المباركة إلى البيت المقدس وهو أولى القبلتين وثالث الحرمين، وهكذا وفقنا الله للصلاة في بيته المقدسي في القدس الشريف مع جمع طيب من خيرة أبناء الكويت، ويحق لي اليوم أن أقول: كنت في المسجد الأقصى.

إن صح التعبير فان أفضل تسمية يجب أن تطلق على الزميل عدنان الراشد هي النقابي المجرب صاحب الخبرة، وكوني لصيقا به على مدى 22 عاما فإني على معرفة بالجهود الجبارة التي يبذلها أخونا في جمعية الصحافيين وجريدة «الأنباء» في العديد من السفرات من خلال الاتصالات والعلاقات التي يمتلكها ويسخرها لتحقيق النجاح في كل مهمة مميزة يقوم بها، حيث انه في بعض الأحيان يقوم بتكليفي بمساعدته في هذه الأمور، وعلى الرغم من تلك المعرفة الطيبة به فإنني لأول مرة أرافقه في زيارة والتي من خلالها أيقنت مدى قيمة هذا الرجل النقابي ولا أقولها من باب المجاملة وإنما من باب الإنصاف وبشهادة جميع أعضاء الوفد المرافق له، فإدارته الحكيمة تمت بشكل ممتاز ووفقا لما هو مخطط وعلى مستوى عال من الاهتمام، وتجلى ذلك في الحفاوة الكبيرة التي حظي بها الوفد الكويتي إلى درجة اعتبارنا ضيوفا خاصين لرئيس دولة فلسطين محمود عباس (ابو مازن) مما ساعد في فتح كثير من الابواب المغلقة.

السفير فيصل الحمود

كان الاهتمام بالوفد الصحافي الكويتي مميزا وملموسا من أول ما وطئت أقدام أعضاء الوفد مطار الملكة عاليا فقد حظي الوفد باستقبال حار من قبل السلطات الأردنية وأعضاء السفارة الكويتية وعلى رأسهم سفيرنا لدى المملكة الأردنية الهاشمية الشيخ فيصل حمود المالك الصباح والذي على الرغم من قرب انتهاء فترة عمله في المملكة الأردنية الهاشمية إلا انه كان حريصا على ألا يترك عمان إلا بعد أن يتأكد من توفير جميع سبل الراحة للوفد، فقد أقام على شرف الوفد مأدبة غداء في «بيت العرب» وهو البيت المميز الذي اشرف على إنشائه بنفسه والذي يعتبر مفخرة للكويت في عمان، نظرا لجمال تصميمه وفخامته وطلته المتميزة، فقد حضر الغداء نخبة من الصحافيين والإعلاميين الأردنيين والفلسطينيين، كما ألقى السفير فيصل الحمود كلمة ارتجالية اختزل فيها الكثير والكثير من الموضوعات بأسلوبه وملكة خطاباته الفذة، هذا وقد فاجأنا السفير بمفاجأة جميلة، وحقيقة لأول مرة أعيشها بشكلها الحقيقي، وتكمن المفاجأة في حضورنا خلال تلك الزيارة ببيت العرب إسلام أحد العاملين ببيت السفير حيث شهد كل الحضور نطق الشهادة هو وزوجته وابنه.

هنيئا لك يا بو مالك على هذه الروح الطيبة والمعاملة الراقية، وهي ليست بغريبة عليك، وأقتبس في هذه المناسبة كلام نقابي الرحلة «بو يوسف» حين قال له إنك صعبت المهمة على السفير الذي سوف يخلفك في عمان، وهذا تعبير عن الدور المميز الذي لعبه السفير أثناء وجوده في المملكة الأردنية الهاشمية وبشهادة الجميع وقد أعطيت القوس باريها.

مدينة التسامح

في طريقنا من عمان إلى فلسطين انتابني شعوران غريبان أولهما الفرحة التي تغمرني كلما تقلصت المسافة بين عمان والقدس وذلك لشغفي واشتياقي لرؤية المسجد الأقصى ومسجد الصخرة والصلاة فيهما، والشعور الآخر هو شعور الشخص الذي به غصة لدى مشاهدتي لأول جندي إسرائيلي وجها لوجه لأول مرة في حياتي، لكن شعوري الأول طغى على الآخر وذلك بدعوات الأهل والأحباء بأن يحفظنا الله في تلك الزيارة، وكذلك للتسهيلات التي قامت بها رئاسة السلطة الفلسطينية والتي هونت علينا مشقة السفر.

ولدى وصولنا إلى مدينة بيت لحم شعرت بالتسامح الديني بمفهومه الصحيح بين الناس، فكان التعايش بين المسلمين والمسيحيين مميزا من خلال مشاركة المسلمين لأفراح أعياد الميلاد، فقد تزامن وصول الوفد إلى بيت لحم مع مناسبة أعياد الميلاد للمسيحيين، كما حضر الوفد مأدبة العشاء التي تقيمها كنيسة المهد والتي ولد بها المسيح عليه السلام والتي دائما يشاطرهم بها الرئيس الفلسطيني الذي حضرها وبطريرك القدس «فؤاد طوال» وقد جسدت مأدبة العشاء لُحمة الشعب الفلسطيني بأطيافه، وما كانت مشاركة الوفد الصحافي الكويتي للقداس الذي أقيم في كنيسة المهد إلا دلالة على مدى تفاعلنا مع الشعب الفلسطيني بغض النظر عن الدين والمذهب، ولقد كان حضور الوفد للقداس مميزا فقد رحب البطريرك بالوفد الكويتي أثناء خطابه والذي بث على الهواء مباشرة إلى جميع أنحاء العالم وبعدة لغات، حيث يعتبر القداس في كنيسة المهد ببيت لحم في ذلك اليوم محط أنظار العالم بعد الفاتيكان.

مدينة المسجد الإبراهيمي

الخليل.. سميت بذلك نسبة الى نبي الله إبراهيم الخليل عليه السلام، وتحتضن المدينة المسجد الإبراهيمي حيث مرقد بعض الأنبياء والصالحين، وقد سنحت لنا فرصة الصلاة بالمسجد والذي بانت سيطرة الإسرائيليين على مدخله الوحيد بعد أن وافقت السلطات الإسرائيلية للوفد على دخوله مع بعض التحفظات على تصويره تلفزيونيا، علما بأن المسجد مقسم إلى قسمين القسم الأكبر مخصص لليهود، وعلى الرغم من التحفظات الإسرائيلية على التصوير التلفزيوني إلا أن الوفد تمكن من اخذ لقطات فيه، وبالمناسبة ضم الوفد الصحافي الزميل مبارك القناعي من جريدة وتلفزيون «الوطن»، وقد أطلقت عليه مشاكس الوفد نظرا لحماسه الزائد لمهنته، والذي زاد تخوفنا من ان يسبب لنا حماسه مشاكل وبالأخص الأمنية منها مع السلطات الإسرائيلية فانه يبحث عن الإثارة والأحداث ويسأل عن النقاط الساخنة أثناء الزيارات بهدف تغطيتها، لكن والحمد لله مرت الأمور بسلام والفضل يرجع إلى تحذيرات أخينا نقابي الوفد أبويوسف للزميل مبارك.

ونعود إلى حديثنا عن «الخليل» ومشاهداتي فيها بشأن الاستيطان، فأثناء طريقنا إلى المسجد الإبراهيمي لاحظنا سيطرة الإسرائيليين على المناطق المحيطة بالمسجد وتضييق الخناق على «الخلايلة» ـ كما يطلق على سكان الخليل ـ بهدف تهجيرهم من المنطقة، وقد اتبع الإسرائيليون عدة وسائل غير إنسانية وغير حضارية وهم متميزون في ذلك، فقد قام الإسرائيليون بتضييق الخناق على سكان المنطقة المحيطة بالمسجد من خلال رمي القاذورات والحجارة من أعلى المستوطنات على المحلات المحيطة بالمسجد نظرا لوجودها أسفل المستوطنة الإسرائيلية مما حدا بأصحاب المحلات إلى تسقيف ممرات السوق بشباك تمنع وصول أي من ذلك على المارة والمتسوقين، ومع ذلك نجح الإسرائيليين في إغلاق العديد من المحلات بمبررات عدة، لكن جهود أهل الخليل وجلدهم واضح من خلال قيام السلطة الفلسطينية بتشجيع الفلسطينيين على الإقامة بالمدينة، وذلك بمنحهم سكنا مجانيا وخدمات مجانية بهدف المحافظة على تواجد الفلسطينيين بالمدينة والتركيبة السكانية، وتتلقى الخليل عددا من المساعدات من منظمات عالمية وعربية إلا أن جهودهم جبارة وتحتاج إلى دعم كبير للحيلولة دون إنجاح مخططات الإسرائيليين في تهجير الفلسطينيين من المدينة وتحويلها إلى مستوطنة كبيرة.

وبعد تكريم الوفد من قبل محافظ الخليل ووسائل الإعلام بمدينة الخليل غادر الوفد مدينة «حبرون» والتي سميت بعد ذلك بالخليل بعد أن لاقت زيارته ترحيبا حارا من أهلها حيث ودعتنا المدينة من خلال بث الأغاني الوطنية الكويتية على مدى ساعة مرافقة للوفد حتى خروجه من حدود المدينة وكان للأغنية الوطنية الشهيرة «وطني حبيبي» اثر بالغ في أنفسنا وأشعرتنا بحنين الوطن.

اللقاء مع الرئيس الفلسطيني

اللقاء برئيس دولة فلسطين كان مميزا إلى ابعد الحدود فخلال يومين التقينا الرئيس أربع مرات وهذه صدفة لا تتكرر ان تلتقي برئيس أربع مرات في هذه المدة، فقد استقبلنا الرئيس الفلسطيني بمقره في بيت لحم وكذلك على مأدبة العشاء على شرف البطريك فؤاد طوال، كما التقى الوفد به أثناء القداس بكنيسة المهد بأعياد الميلاد وتوجت تلك اللقاءات باللقاء المميز والشفاف بمقره في مدينة رام الله خلال مأدبة الغداء التي أقامها على شرف الوفد الكويتي، وكان اللقاء شفافا إلى ابعد الحدود ولم تكن به أي خطوط حمراء أو غيرها من الألوان، كما كان اللقاء شيقا واخويا وتميزت الزميلة إقبال الأحمد رئيس تحرير وكالة الأنباء الكويتية سابقا والكاتبة بجريدة «القبس» بجرأتها الإعلامية من خلال أسئلتها المباشرة ورأيها الصريح حول العلاقات الكويتية ـ الفلسطينية خلال اللقاء، وقد فاجأنا الرئيس أبومازن بسعة صدره وبإجاباته الواضحة والشفافة أيضا، وما وضح جليا أيضا خلال اللقاء أيضا حب الرئيس للفن الكويتي، فقد استذكر مسرحية «عزوبي السالمية» والتي كانت من بطولة الفنان الكبير عبدالحسين عبدالرضا وبالأخص مقطعه عندما ذكر بها الإعلامية القديرة عضو الوفد السيدة فاطمة حسين (أم حسام) أو كما كان يناديها الرئيس الست فاطمة وكما يسميها الزميل عدنان الراشد بشيخة الصحافة الكويتية، وهذا مما يعزز الدور الفني للكويت في مختلف الأقطار وقد ابلغنا الرئيس الفلسطيني سعادته بزيارة هذا الوفد، كما ابلغ الوفد أمله أن تتكرر تلك الزيارات من وفود مختلفة على أن تكون وفودا تحوي العديد من الفعاليات الفنية والثقافية وغيرها، وبهذه المناسبة نسجل كل التقدير للرئيس محمود عباس على رعايته الكريمة لوفد الكويت هذا بالإضافة إلى تفضله بتسهيل دخول الوفد إلى القدس المحتلة والصلاة في المسجد الأقصى.

زهرة المدائن

الرحلة إلى القدس أشبه بالرحلة إلى المجهول فقد توزع أفراد الوفد على مركبتين، وفي الطريق إلى أحد المعابر المؤدية إلى مدينة القدس بدأ الزميل عدنان الراشد بتوجيه نصائحه لنا لكي نتلافى أي احتكاك مع الإسرائيليين وكانت توجيهاته أكثر وضوحا للمشاغب الزميل مبارك القناعي لأنه دائما كل اهتمامه هو التصوير في الأماكن الممنوعة والتي قد تسبب للوفد بعض المشاكل، وعند مغيب الشمس وصلنا إلى المعبر المؤدي إلى القدس وتوجهنا لله عز وجل بالدعاء ان يسهل اجتياز المعبر وعند نقطة التفتيش الإسرائيلية همت مجندة إسرائيلية بالدخول الى الحافلة التي تقلنا وقد خاطبتنا باللغة العبرية التي لا نعرفها، ورد عليها السائق ـ وهو بالمناسبة فلسطيني من القدس ـ بالعبري أيضا وما هي إلا لحظات حتى نزلت المجندة من الحافلة وإذا بها تدخل القدس بكل يسر وهنا شكرنا الله كثيرا على قبوله دعاءنا، ومن المعبر إلى المسجد الأقصى لم يدر في خلدي أي تصور بأن أكون في يوم من الأيام في أحد الطرق بالأراضي المحتلة وبالأخص مدينة القدس وما هي إلا دقائق معدودة وإذا بنا ندخل أزقة القدس القديمة وطرقها المؤدية إلى الحرم الأقصى، ومن باب «الأسباط» دخلنا عبر حرس البوابة التي يحرسها الإسرائيليون حيث سألونا عما إذا كنا مسلمين أم لا ومن أي بلد، وهنا تدخل السيد داود ممثل السلطة الفلسطينية بالقدس والذي رافقنا من باحة القدس الخارجية وتولى مهمة الرد عليهم ودخلنا بسلام، وعبر ممرات الحرم والمليئة بأشجار الزيتون وإذا بصورة قبة مسجد الصخرة تبدو تخرج عبر أشجار الزيتون بلونها الذهبي المميز وإذا بصوت تهليل وتكبير واضح نابع من القلب، والتفتُّ إلى يميني وإذا التكبير والتهليل مصدره السيدة فاطمة حسين حيث عبرت عن مدى فرحتها الغامرة عندما تحقق ما كانت تتمناه وهي الصلاة في المسجد الأقصى، هذا هو المسجد الأقصى أولى القبلتين وقبلة الأنبياء، وقد صلينا صلاة المغرب وصلى بنا إماما الزميل خالد معرفي من وكالة كونا الجندي المجهول بالوفد والذي لا تفارقه عدسته أبدا حتى في الأوقات العصيبة، وقررنا الانتظار إلى حين صلاة العشاء وصلينا جماعة خلف إمام المسجد وقد استغللنا كل لحظة في صلاة السنن والدعاء وقراءة القرآن ما بين المسجد الأقصى ومسجد الصخرة وأسفل صخرة المسجد.

ونظرا لقرب انتهاء فترة التصريح حيث يجب الخروج من المعبر قبل الساعة الثامنة مساء لم نترك مدينة القدس إلا قبل تذوق حلاوة نجاح الدخول الى المسجد الأقصى حيث أصر علينا الأخ داود لتلبية دعوته، وختمنا الرحلة بتجربة أكل الكنافة المقدسية.

العودة إلى الاردن

اختتمنا رحلتنا بعودتنا مرة أخرى إلى عمان وتوجناها بلقاء فريد وشيق مع وزير الدولة لشؤون الإعلام السيد علي العايد الذي امتزجت شخصيته بخبرته الديبلوماسية والسياسية حيث كان يعمل سفيرا للمملكة الأردنية الهاشمية لدى إسرائيل، اللقاء فاق التصور وتجاوز الوقت المحدد للوفد وذلك نظرا للارتياح بين الوزير وأعضاء الوفد لذا كانت لشخص الوزير مكانة عند الوفد نظرا لحيوية وعمق تفكيره وشفافيته وصراحته وهدوئه الغريب على الرغم من أنه لم يكن لأحد أعضاء الوفد أي معرفة سابقة به، ولم تتمكن السيدة فاطمة حسين أو كما عرفناها بالرحلة بالست فاطمة من الصبر على عدم التعليق خلال اللقاء، فقد وجهت أم حسام ملاحظتها الايجابية لمعالي الوزير فقالت له إنها لأول مرة تقابل وزيرا للإعلام هادئا جدا وصوته خافت، وهنا عقّب الزميل عدنان الراشد على ملاحظة أم حسام وقال لها إن معالي الوزير قد غطى عليك بالهدوء والصوت الهامس لأن السيدة أم حسام معروف عنها هدوؤها ونبرة صوتها المميزة ببطئها.

وبمناسبة وجودنا في عمان لآخر ليلة فقررنا أن نحتفل بنهاية تلك الرحلة لكن بطريقة السيدة فاطمة حسين فقد اختارت ان يكون العشاء بمطعم «الهوارة» وتركنا لها حرية اختيار الأصناف لأنه لا يوجد احد ينازعها في اختصاصها وكان اختيارا موفقا ولا يمكن أن أنسى زميلنا عبدالرحمن العليان رئيس تحرير جريدة «كويت تايمز» الذي نعتبره مؤشر الذوق وتقييم الطعام للوفد وقد منح الزميل عدنان الراشد مسمى حركيا للزميل عبدالرحمن لكن لم أتمكن من ذكره الآن لأني لم احصل على إذن منه لنشره.

ختاما… لم يكن لتلك الرحلة أن يكتب لها النجاح لولا عوامل كثيرة أولها النية الصادقة من أعضاء الوفد التي وفقها الله بإجابة دعائنا ودعاء الأحبة والإخوة لكي نتمكن من زيارة المسجد الأقصى، كما أن للزميل يوسف خالد المرزوق ـ رئيس التحرير ـ الفضل في رعاية هذا الوفد بشكل كامل، وقد حرص كل الحرص على أن تلبى كل حاجات أعضاء الوفد، وقد أكد لي ذلك في كل خطوة يخطوها الوفد فله كل الشكر والتقدير والامتنان على ذلك، ولا يخفى على احد أن للتخطيط المدروس لهذه الرحلة من أخينا عدنان الراشد قبل الرحلة وأثناءها الأثر الكبير في أن تتم الرحلة كما هو مخطط لها، ولا أنسى موقفه عندما كنا مع الرئيس الفلسطيني عند اختتامنا لزيارته بأن طلب منه خدمة راجيا ألا يرده بها وهو ان يحقق للوفد أمنيته بزيارة القدس والصلاة في المسجد الأقصى والذي بدوره أعطى الرئيس تعليماته لأجهزته وأصدرت التصاريح الخاصة في ظرف ساعة، والشكر موصول إلى الجنود المجهولين في كل من سفارة دولة الكويت بعمان السيد جهاد الرنتيسي واللواء نظمي مهنا مسؤول المعابر الحدودية الفلسطينية وكذا كل من السيد عبدالحكيم زريقي مستشار مكتب السفير الفلسطيني بعمان والسيد فراس غنام المسؤول المرافق للوفد من المراسم الرئاسية للسلطة الفلسطينية ويظل سؤال حائر يدور في رأسي: هل سأعود للصلاة في الأقصى؟ هذا في علم الغيب وعودة فلسطين لأهلها.

تقدمت الحكومة فور تشكيلها لمجلس الامة برنامج عملها التزاما لأحكام الدستور ، ويتضمن برنامج عمل الحكومة عدد من المرتكزات منها ما يتعلق بالإصلاح المالي، وهو يستهدف تحقيق الاستدامة المالية من خلال مبادرة تطوير الإدارة المالية، ولتحقيق الإصلاح المالي يتطلب إعادة النظر في التشريعات المنظمة للإدارة المالية ومن اهمها المرسوم بقانون رقم (31) لسنة 1978 بشأن قواعد اعداد الميزانية العامة والرقابة على تنفيذها والحساب الختامي وتعديلاته.

وفي هذا السياق وفي وقت سابق تقدمت وزارة المالية بمشروع قانون بتعديل جذري على المرسوم بقانون رقم (31) لسنة 1978 على النحو المنشور في الموقع الرسمي لوزارة المالية ( www.mof.gov.kw ) ، تحت مسماه الجديد (قانون في شأن قواعد إعداد الميزانيات العامة والرقابة على تنفيذها)، وقد جاء هذا المشروع بعد عدة تجارب للإدارة المالية للدولة في تنظيم الشئون المالية فيها.

فالانطلاقة الأولى للإدارة المالية الحديثة كان قبل صدور دستور دولة الكويت ، عندما صدر المرسوم الاميري رقم (1) لسنة 1960 بشان قانون بقواعد اعداد الميزانية العامة والرقابة على تنفيذها والحساب الختامي ، والذي جاء ليرسي قواعد ثابتة لإعداد ميزانية الدولة والحساب الختامي وللرقابة على تنفيذ الميزانية ، حسب رؤية المشرع في ذلك الوقت ، وهي قواعد استخلصت اكثرها من التجارب التي مرت بها الإدارة المالية ، والتي اثبتت التجارب صلاحيتها ، وتطلّبت الحاجة على وجوب تقنينها لتكون قواعد مستقرة تلتزم بها الإدارة المالية والدوائر الحكومية الأخرى ، لتقوم الميزانية العامة للدولة على أسس ثابته ، وهو يعتبر امر من الأمور ذات الأهمية في السياسة المالية للدولة .

اما الانطلاقة الثانية فكانت بصدور المرسوم بقانون رقم (31) لسنة 1978 بشأن قواعد اعداد الميزانيات العامة والرقابة على تنفيذها والحساب الختامي وتعديلاته، والذي رأى المشرع بان يتم وضع قانون متكامل يحل محل المرسوم بقانون رقم (1) لسنة 1960 المعمول به في ذلك الوقت ،بدل من ادخال تعديلات جزئية عليه بهدف تحقيق البساطة والوضوح في التشريع ، حيث وضع المرسوم بقانون المبادئ الأساسية للميزانيات سواء كانت ميزانية الوزارات والإدارات الحكومية ،او الميزانيات الملحقة بها ،او ميزانيات الهيئات والمؤسسات المستقلة .

وقد اكد المرسوم بقانون على مبدا الشمولية والوحدة ومبدأ سنوية الميزانية ، كما قرر تنظيم استقطاع نسبة مئوية سنويا من الإيرادات لتكوين احتياطي للأجيال القادمة لتامين مستقبلها ، وتنظيم ما يسفر عنه نتيجة الاعمال الميزانية السنوية ، هذا وعالج التشريع إجراءات اعداد الميزانية العامة للدولة وميزانيات الجهات والملحقة والمستقلة واصدارها ، ودور الجهات الحكومية المعنية في اعدادها ، وتنظيم الحسابات العامة والرقابة الحسابية ، وتحديد النظام المحاسبي المتبع بحسابات الدولة ، وتنظيم التقارير الدورية والختامية للجهات الحكومية بأنواعها .

ومقترح وزارة المالية الحالي المتمثل بمشروع قانون باستبدال المرسوم بقانون رقم (31) لسنة 1978 بشأن قواعد اعداد الميزانيات العامة والرقابة على تنفيذها والحساب الختامي وتعديلاته ،في حال اقراره يعتبر الانطلاقة الثالثة لتحديث الإدارة المالية للدولة، وعلى الرغم من عدم قيام وزارة المالية بنشر المذكرة الإيضاحية لمشروع القانون في شأن قواعد إعداد الميزانيات العامة والرقابة على تنفيذها، الا اننا نتوقع من هذا القانون والذي سيصدر بعد ما يزيد عن اربعون عاما من صدور المرسوم بقانون (31) لسنة 1978 بان يراعي التطورات التي تمت على النظم المالية العامة والتقدم التكنلوجي الهائل في مجال الأنظمة الآلية وبالأخص المالية منها ، آخذا بالاعتبار معالجة الثغرات في التشريع القائم ، وان يتماشى مع تطلعات ومتطلبات الإدارة المالية الحديثة في ظل رؤية الكويت 2035 .

لكن هل جاء المشروع المقدم من وزارة المالية بما يتسق بشكل كامل مع متطلبات الإدارة المالية للدولة الحديثة؟ هذا ما سنوضحه من خلال قراءتنا لأحكام مشروع القانون.

الشكل والاحكام العامة

فبعد الاطلاع على المشروع نرى ان أول تغيير طال التشريع القائم هو عنوانه ، والذي جاء على النحو الاتي ( مشروع قانون في شأن قواعد إعداد الميزانيات العامة والرقابة على تنفيذها ) ، ونلاحظ بان مشروع القانون من خلال عنوانه يعكس اهتمام المشرع بركيزتين ، بعدما كانت التشريع الحالي في عنوانه يهتم بثلاثة ركائز ، الركيزة الأولى وهي تتعلق بالقواعد التنظيمية لإعداد الميزانيات العامة ، والركيزة الثانية هي القواعد التنظيمية للرقابة على تنفيذ الميزانيات ، اما الركيزة الثالثة التي وردت في التشريع القائم ولم ترد في مشروع القانون هي القواعد التنظيمية المتعلقة بالحساب الختامي والتي تمثل التقارير السنوية التي تعدها الإدارة المالية العامة للدولة ، والتي نرى من الأهمية ان يكون للتقارير الدورية ومنها الختامية انعكاس في عنوان التشريع لإبراز أهميتها ولتعزيز الحوكمة والشفافية للبيانات المالية للدولة من خلال تلك التقارير.

ومن جانب آخر فقد كان متوقع بان يصحح المشروع المفاهيم المتعلقة باستخدام المصطلحات الفنية الدقيقة في شان المالية العامة ، وذلك باستخدام مصطلح الموازنة العامة بدلا من الميزانية العامة ، باعتبار ان الموازنة العامة للدولة هي الأداة التخطيطية الرئيسية التي تستخدمها وزارة المالية لتحقيق الأهداف الاقتصادية والاجتماعية في الدولة ، هذا الى جانب استخدامها كأداة للمراجعة والمسائلة ، باعتبارها بياناً يوضح توقعات وتنبؤات الدولة لإيراداتها ونفقاتها خلال فترة مقبلة، وليس بيانا ماليا خلال فترة سابقة ، وقد يثير البعض بان تغيير هذا المصطلح قد يتعارض مع ما ورد بأحكام الدستور [1] ، وفي راينا لا نتفق مع هذا الطرح لان استخدام المصطلحات الفنية السليمة لن يغير من جوهر الاحكام ، وما يدلل على ذلك عندما نص الدستور في أحكامه بان يُنشأ بقانون ديوان للمراقبة المالية ملحق بمجلس الامة [2] ، الا ان بموجب القانون رقم (30) لسنة 1964 تم انشاء ديوان للمحاسبة تنفيذا لأحكام الدستور ، وعدم صدوره بمسمى الرقابة المالية لم يعتبر مخالفا لأحكام الدستور .

وفي شأن المفاهيم الأخرى الواردة بمشروع القانون [3]، فقد وضّح المشروع المقصود ببعض الكلمات والعبارات الواردة فيه ، حيث أورد تعريف للجهات الحكومية والجهات ذات الميزانيات الملحقة والجهات ذات الميزانيات المستقلة ، وفي راينا ان التعريفات الواردة بالمشروع لا تتسم بالوضوح والدقة ، حيث جاء تعريف الجهة الحكومية بمشروع القانون بشكل مغاير للتعريف بالتشريع الحالي [4]، وبما لا يتسق في راينا مع التعريف الوارد بالمرسوم بالقانون رقم 15 لسنة 1979 بشأن نظام الخدمة المدنية وتعديلاته ، باعتبار ان الجهة الحكومية تطلق على الوزارات والإدارات الحكومية والجهات ذات الميزانية الملحقة والمستقلة [5]، كما جاء ضمن تعريف الجهات الميزانيات الملحقة بانها الوزارات التي تلحق ميزانيتها بميزانية الوزارات والإدارات الحكومية ، وهذا التعريف ليس في محله فلا يوجد وزارة تلحق بميزانية الوزارات والإدارات الحكومية .

اما تعريف الأنظمة المالية فقد جاء تعريفها بانها (هي الدورة المستندية والإجراءات والأنظمة الآلية وكافة الإجراءات واجبة الإتباع في سبيل دقة وسلامة البيانات المالية والحفاظ على أصول الدولة) ، وعلى الرغم من تعدد التعريفات في هذا الشأن الا اننا نرى ان التعريف الأنسب والاوضح للأنظمة المالية (هي العمليات والإجراءات التي تستخدمها الجهات الحكومية لممارسة الرقابة المالية والمحاسبة، وتتضمن هذه الإجراءات التسجيل والتحقق والإبلاغ في الوقت المناسب عن المعاملات التي تؤثر على الإيرادات والنفقات والأصول والالتزامات) .

ومن جانب آخر تناولت الاحكام العامة لمشروع القانون المسائل التي يتم مراعاتها عند اعداد الجهات الحكومية لميزانيتها وهي اهداف وبرامج خطة التنمية[6]، الا انه في رأينا كان يجب ان تتضمن الاحكام ما يتعلق مراعاة برنامج عمل الحكومة وذلك تأسيسا لأحكام الدستور[7].

كما تناولت الاحكام العامة إلزام الجهات الحكومية بتزويد وزارة المالية بتقارير سنوية[8]، ونرى ان مثل تلك الاحكام والمتعلقة بالتقارير يجب ان يكون مكانها في الفصل الخاص بالحساب الختامي وليس ضمن الاحكام العامة، خاصة وان ما جاء به يعتبر تكرارا الى حد كبير لما ذكر في الفصل الرابع والخاص بالحساب الختامي [9].

هذا وأشارت الاحكام العامة بان تشكل بقرار من وزير المالية لجنة برئاسة وعضوية ذوي الاختصاص لمناقشة وتحديد الإطار العام لمشروع الميزانية العامة للدولة[10]، في حين ان التشريع الحالي ينص على ان تكون اللجنة برئاسة وزير المالية[11]، وفي ظل عدم نشر المذكرة الايضاحية فانه من غير الواضح ان كانت رئاسة اللجنة من قبل الوزير ومن ثم يعتبر ثمة هناك خطأ مادي بالمادة (برئاسته بدلا من برئاسة).

الإيرادات والمصروفات

يلاحظ ان مشروع القانون قد ألغي الاحكام الحالية المتعلقة بتحديد نسبة مئوية من جملة الإيرادات المقدرة تضاف الى احتياطي الأجيال القادمة وذلك استنادا الى قانون رقم (18) لسنة 2020 بتعديل بعض أحكام المرسوم بالقانون رقم (106) لسنة 1976 في شأن احتياطي الأجيال القادمة[12]، وفي راينا ان تعديل القانون جاء ليصحح المبادئ المتبعة سابقا في شان تكوين الاحتياطيات بما يتسق مع معايير المحاسبة الدولية باعتبار ان الاحتياطيات يتم تكوينها من نتائج الاعمال وليس استقطاع مباشر من الإيرادات كما هو منصوص عليه حاليا ، علما بانه لوحظ عدم الاشارة الى القانون رقم (18) لسنة 2020 في توطئة مشروع القانون.

هذا واغفل مشروع القانون دور جهاز المراقبين الماليين وفق قانون انشاءه رقم (23) لسنة 2015، والذي يلزم الجهات الحكومية على عرض مشروع ميزانية الجهات على المراقب المالي لإبداء الرأي عليه قبل تقديمه إلى وزارة المالية، هذا على الرغم من ذكر قانون انشاء الجهاز في توطئة مشروع القانون [13]، ومن المستغرب بان دور المراقب المالي في هذا الشأن ورد ضمن الاحكام المنظمة للجهات ذات الميزانية المستقلة فقط [14].

تنفيذ الميزانية والرقابة عليها

تم استحداث حكم في مشروع القانون بحيث يجيز بقرار من مجلس الوزراء – بناء على اقتراح الجهة وبعد موافقة وزير المالية- إعفاء إحدى الجهات الخاضعة لهذا القانون من كل أو بعض الديون والمستحقات المطلوبة لجهة حكومية أخرى [15]، وفي رأينا يجب ان لا يكون الحكم في صياغته المطلقة على النحو المذكور بالمشروع، هذا على ان يكون اقتراح الجهة او موافقة وزير المالية مشفوع براي قانوني وعلى وجه التحديد ادارة الفتوى والتشريع.

ومن جانب آخر يجب ان تحدد نوع الديون المعنية بالمادة فيما إذا كانت ناتجة عن الخدمات التي تؤديها الجهة الحكومية ام انها ديون غير مرتبطة بها والتي في رأينا لا تستوجب الاعفاء منها ، وفيما إذا كانت الديون مسجلة بقيود نظامية ام محاسبية، وان كل تلك المسائل المثارة تأثر على قرار الاعفاء والمعالجة المرتبطة بالقرار، كما ان الامر يتطلب بان يتم احالة هذه المسالة الى تعاميم تصدر من وزير المالية في هذا الشأن لتحدد ماهية الديون التي يسمح بإعفاء عنها وما هي المعالجة المالية لها.

كما استحدث مشروع القانون أيضا حكم يجيز بموافقة مجلس الوزراء ادراج مبلغ الاحتياطي بالميزانية[16]، وذلك للحالات التي تقتضي تمويل بعض الاحتياجات غير المتوقعة أو التي قد تطرأ خلال السنة المالية، مع تحديد الجهة المستفيدة والهدف الاستراتيجي والبرنامج والنشاط المقصود، وعلى الرغم من عدم تعريف الاحتياطي بالتعريفات الواردة بمشروع القانون وهذا أيضا مأخذ على المشروع ، براينا بان مثل هذا الحكم لا يتسق مع معايير المحاسبة الدولية باعتبار ان الاحتياطيات تتكون من نتائج الاعمال كما اسلفنا ذكره ، كما ان السحب من الاحتياطي يستلزم أداة تشريعية بدرجة قانون وليس بقرار من مجلس الوزراء ، ونعتقد هنا وجود إشكالية في صياغة الهدف المقصود من هذا الحكم .

وان كان المقصود بالاحتياطي هو تخصيص اعتماد مالي للحالات التي تقتضي تمويل بعض الاحتياجات غير المتوقعة ، فيجب صياغة الحكم ضمن احكام فصل تقدير المصروفات بحيث يتم تخصيص اعتمادات مالية على مستوى كل باب من أبواب الميزانية -حسب الأحوال- لتلك الحالات ،أو التي قد تطرأ خلال السنة المالية ،باعتبار بانه لا يجوز النقل بين اعتمادات أبواب الميزانية الا بقانون وفقا لأحكام الدستور ، ومثل هذا الحكم هو قريب من مبدأ الاعتمادات التكميلية المتبعة حاليا في الإدارة المالية بالدولة ،الا انها تستلزم وجود قيود واضحة لاستخداماتها مثل الطوارئ والكوارث التي تواجه الدولة، هذا ونؤكد على أهمية ان تكون هناك اعتمادات مرصودة بالميزانية لا تستخدم الا في حالات الطوارئ والكوارث وهذا يتسق مع الاتجاهات الحديثة في اعداد الميزانيات العامة للدول.

هذا ولوحظ انه تم تعديل الحكم المتعلق بالاستثناء الخاص بإجازة إبرام عقد يترتب عليه التزام مالي يجاوز سنة مالية إلى سنة مالية مقبلة مالم ينص القانون على تخصيص اعتماد لهذا الغرض لأكثر من سنة مالية واحدة الوارد بالتشريع الحالي [17]، حيث تم إضافة عبارة (الخدمات الأخرى) ضمن الاستثناءات [18]، الا ان مشروع القانون لم يوضح ضمن التعريفات تعريفا للخدمات كما هو معمول به في القانون رقم 49 لسنة 2016 بشأن المناقصات العامة وتعديلاته ،وهذا أيضا مأخذ على المشروع ، وعدم وجود تعريف سوف يترتب عليه وجود إشكالات في تطبيق هذا الحكم باعتباره تعريفا مطلقا.

كما لوحظ تحسين مشروع القانون للأحكام المتعلقة بالدفعات المقدمة من حيث الزام تقديم خطاب ضمان بقيمة الدفعة المقدمة ، واستثناءه للاشتراكات والخدمات المتبادلة بين الجهات ، بالإضافة الى تضمين الاحكام اصدار وزير المالية التعاميم اللازمة لتنفيذ هذه المادة [19]، وعلى الرغم من ذلك الا في راينا ما يعاب على هذا التعديل وجود استزادة في المادة وهي العبارة ( … بما لا يتجاوز النسبة المستحقة قانونا… ) لعدم وضوح مضمونها ، هذا بالإضافة الى المثلب المتعلق في قصر الاستثناء على الاشتراكات والخدمات المتبادلة بين الجهات ، حيث ان هناك اشتراكات غير حكومية تستلزم الاستثناء أيضا ، على سبيل المثال وليس الحصر الدوريات التي تصدر من دور النشر المختلفة واشتراك خدمات الشبكات المخالفة ( الانترنت ، الهواتف المحمولة …. ) هذا بالإضافة على استخدام بعض التراخيص كتراخيص البرامج الالكترونية وغيرها.

النظام المحاسبي:

ان من اهم الركائز التي يجب ان يتناولها مثل هذا التشريع المالي هي الاحكام التي تحدد النظام المحاسبي المستخدم في النظام المالي للدولة ، فالتشريع الحالي قد حدد النظام المحاسبي وهو الأساس النقدي المعدل [20]، حيث لا يعتبر ضمن إيرادات السنة المالية او مصروفاتها الا المبالغ التي تم تحصيلها او صرفها فعلا خلال السنة المالية المعنية ، كما يعتبر في حكم المصروف ما يستحق عن عمل أدى فعلا او مهام تم تسليمها خلال السنة المالية ، ولو لم تستكمل إجراءات صرف هذه الاستحقاقات قبل نهاية السنة المالية لاي سبب من الأسباب ، على ان تتم تسوية هذه المبالغ وفقا للشروط والأوضاع التي يحددها وزير المالية.

لكن ما جاء في مشروع القانون بان أحال لوزير المالية وضع الأسس المحاسبية التي تتم لقيد العمليات المتعلقة بتنفيذ الميزانية في الوزارات والإدارات الحكومية والهيئات ذات الميزانيات الملحقة[21]، وهو يعتبر تفويضا تشريعا لوزير المالية بان يحدد هو النظام المحاسبي للنظام المالي للدولة ودون أي قيد او حدود زمنية لتحديد الأساس المحاسبي.

وفي راينا ان مثل هذا التعديل لا يعتبر تعديلا حصيفا ،وذلك لان جوهر النظام المالي للدولة هو تحديد النظام المحاسبي ، خاصة وان وزارة المالية قد قطعت شوطا طويلا لما يزيد عن عقدين من الزمن في اتجاه تعديل نظامها المحاسبي من الأساس النقدي المعدل الى الاستحقاق ، وذلك بتكليف كبرى البيوت الاستشارية في دراسة وإعادة هيكلة العمليات في وزارة المالية ، ثم تلا ذلك تبني الأنظمة المحاسبية من خلال الاستراتيجية الانتقالية للتحول الى محاسبة الاستحقاق بشكل كامل وصحيح باستخدام معايير المحاسبة الدولية في القطاع العام (IPSAS) ، واستخدام دليل إحصاءات مالية حكومية (GFS2001) الذي أصدره صندوق النقد الدولي ، مما استلزم استجلاب الأنظمة الالية الحديثة (Oracle) لتنفيذ مثل هذا النظام المحاسبي .

فمن غير الموضوعي بعد تلك الدراسات والتكاليف التي تم تكبدها لا يتم تحديد النظام المحاسبي المزمع تنفيذه في مثل هذا التشريع بعد ان قطعت الإدارة المالية للدولة شوطا طويلا في هذا الاتجاه.

الحسابات والرقابة الحسابية

ألزمت احكام مشروع القانون بان تقوم الجهات الحكومية بتطبيق الأنظمة المالية والمحاسبية التي تحددها وزارة المالية [22]، الا ان مشروع القانون بالتعريفات قد عرف الأنظمة المالية ولم يعرف الانظمة المحاسبية، الامر الذي قد يترك فراغا في تفسيرات الأنظمة المحاسبية المعنية في الاحكام.

كما تناولت الاحكام تنظيم للتقارير الشهرية والربع سنوية[23]، ونظرا لورد أكثر من حكم بشأن التقارير التي تلتزم الجهات الحكومية في تقديمها في أكثر من موقع في مشروع القانون، ولأهمية التقارير باعتبارها أحد ركائز هذا التشريع، وكما أسلفنا نرى من الأهمية ان يكون للتقارير الدورية ومنها الختامية احكاما منفصلة بقسم خاص في التشريع، بما يعزز شفافية البيانات المالية للدولة ويتسق مع المعايير الدولية المتعلقة بالإفصاح.

وكان متوقع من مشروع القانون هذا ان يعالج القصور في التشريع الحالي وذلك بالاهتمام بأصول الدولة المنقولة باعتبارها احد ممتلكات الدولة ،من خلال تخصيص قسم يتناول الاحكام المتعلقة بأنظمة الأصول والمخزون وكل ما يتعلق بها من سجلات وأنظمتها الرقابية ، خاصة وان التعليمات الصادرة من وزارة المالية تتضمن بشكل أساسي حسابات تتعلق بالنفقات الرأسمالية منها الأصول المتداولة ، الا ان مشروع القانون لم يتضمن الا حكما واحدا يتعلق بتحديد وزير المالية لكافة النظم الحكومية المالية والإدارية والمستندية وغيرها المتعلقة بالمواد المخزنية ،والأصول المنقولة منذ دخولها في حيازة الجهة وحتى التصرف فيما يخرج منها عن نطاق الاستخدام[24].

ولا يقتصر القصور في هذا الجانب فقط، وانما امتد القصور الى عدم تضمين مشروع القانون احكام خاصة بنظم الشراء والتي تعتبر من الأنظمة المهمة التي كان من المفروض ان يتناولها مشروع القانون ، خاصة وان وزارة المالية تختص بتنظيم الشراء حيث لديها قطاع مختص بشئون التخزين ونظم الشراء ، ومن الواضح من ان المشرع لم يكن تحت نظره القانون رقم (49) لسنة 2016 بشان المناقصات العامة وتعديلاته ، والذي أورد فيه احكام خاصة بإدارة نظم الشراء تتولاها وزارة المالية ، حيث نصت احكام قانون المناقصات العامة بان تتولى وزارة المالية بإصدار تعليماتها الى الجهات المخاطبة بالقانون فيما يخص عمليات الشراء بكافة أنواعها ،وبما لا يتعارض مع مواد القانون ولائحته التنفيذية ، لذلك سقط ذكر قانون المناقصات العامة من توطئة مشروع القانون.

الحساب الختامي

يعتبر الحساب الختامي من اهم الوثائق التي تصدرها الإدارة المالية للدولة، سواء كان ذلك على مستوى الجهات الحكومية او على مستوى الإدارة المالية العامة للدولة ، ورغم تحفظنا الشخصي على ما نص عليه قانون انشاء جهاز المراقبين الماليين رقم (23) لسنة 2015 بان يتم توقيع الحساب الختامي من قبل المراقب المالي المعين بالجهة [25]، وذلك باعتبار ان المراقب المالي ليس هو المعني بإعداد الحساب الختامي ، ولم يشارك فعليا في اعداده حتى يتم التوقيع عليه من قبلة ويتحمل مسئولية ما جاء به ، الا انه لوحظ عدم ذكر لاي دور للمراقب المالي في مشروع القانون ، هذا على الرغم من ذكر قانون انشاء الجهاز في توطئة مشروع القانون .

هذا وقد أضاف مشروع القانون حكما جديدا يستند الى احكام الدستور، وهو تقديم الحكومة إلى مجلس الأمة بيانا عن الحالة المالية للدولة مرة على الأقل خلال كل دور من أدوار الانعقاد العادية[26]، وقد لوحظ إضافة عبارة ضمن الحكم تتعلق بإصدار وزير المالية القواعد اللازمة بشأن البيانات التي يجب تضمينها في البيان، وفي رأينا ان إضافة تلك العبارة تعتبر استزادة ليس لها أساس من احكام الدستور.

الاحكام الخاصة الهيئات والمؤسسات الملحقة والمستقلة

تضمنت الاحكام الغاء الاستثناء الممنوح للهيئات الملحقة الوارد بالقانون الحالي والمتعلق بعدم ترحيل الفائض من نتائج الاعمال الى الاحتياطي العام [27]، كما تم الغاء جوازيه قيام الهيئات بعمل مخصصات واحتياطيات والاقتراض من الحكومة ، ولم يتبين أسباب الغاء المشرع مثل تلك الاحكام ، والتي في راينا كانت تميز ميزانيات الهيئات الملحقة عن ميزانية الوزارات والإدارات الحكومية وتمنحها مساحة من المرونة الإدارية والمالية ، هذا ولم يرد بمشروع القانون اية احكام انتقالية تعالج التصرف بالمخصصات والاحتياطيات التي قد يكون كونتها الجهات ذات الميزانيات المحلقة قبل إقرار هذا القانون .

الاحكام الخاصة بالاحتياطي العام واحتياطي الأجيال القادمة

على الرغم من افراد مشروع القانون بابا خاصا للأحكام الخاصة بالاحتياطي العام واحتياطي الأجيال القادمة، الا ان لوحظ بانه لم يرد ضمن الباب الا حكما واحدا ينص على تخصيص نسبة 10% تقتطع من صافي إيرادات الاحتياطي العام الناتجة عن استثماره وإيرادات الأموال الأخرى المستثمرة تضاف إلى احتياطي الأجيال القادمة[28]، لذا نرى من حيث الشكل العام ان يتم تضمين هذا الباب بكل الاحكام المتعلقة بالاحتياطي العام والواردة في مشروع القانون في مواقع مختلفة ، هذا بالإضافة لوجود ملاحظة بشان تسمية الاحتياطي العام ، حيث لوحظ اضافة كلمة (الخاصة) بعد الاحتياطي العام ولم يتبين أسباب إضافة تلك الكلمة .

الاحكام الختامية

تضمّن مشروع القانون حكما جديدا وهو نشر تقارير اللجنة المختصة بمجلس الامة وتوصياتها للحسابات الختامية والميزانيات الخاضعة لهذا القانون قبل عرضها للتصويت [29]، وفي رأينا ان مثل هذا الحكم قد يحمّل مشروع القانون شبه عدم الدستورية لتعارضه مع مبدا فصل السلطات، حيث ان هذا الموضوع في رأينا هو من اختصاص السلطة التشريعية [30].

كما تضمن أيضا حكما جديدا بان يجوز للجهات الحكومية، بعد موافقة وزير المالية، صرف مستحقات تخص سنوات مالية سابقة على البند والنوع المختص بشرط تقديم الأسباب والمبررات اللازمة[31]، وفي رأينا ان إجازة ذلك يتعارض مع المبادي العامة الواردة بالقانون والمتعلقة بالشمولية والتي نصت بان تشمل الميزانية جميع المصروفات المقدرة ، وتحليلنا لوضع مثل هذا الحكم هو لتلافي الإدارة المالية العامة للدولة رصد مخالفات على مخالفة سنوية الميزانية التي تمثل نسبة كبيرة من مخالفات الجهات الحكومية التي ترصدها الجهات الرقابية والتي تمثل ظاهرة عامة ، ولا أرى ان مثل هذا الاجراء يتسم بالحصافة وذلك لعدم معالجة أسباب بروز مثل هذه الظاهرة بالشكل الصحيح .

تناولت هذه الدراسة الفنية التي أعدها الباحث المتخصص بالمالية العامة بدر مشاري الحماد والمنشورة في مجلة كلية القانون الكويتية العالمية مدى هيمنة مجلس الخدمة المدنية على الجهات الحكومية بوجه عام والهيئات والمؤسسات المستقلة بوجه خاص ،في ظل تطور التشريعات الكويتية التي تنظم الشؤون الوظيفية، والانعكاسات المالية لهذا التطور نتيجة للقرارات الإدارية التي تُتَخذ في شأن تنظيم شؤون التوظف بالجهات الحكومية ، ودور الأجهزة الرقابية في التحقق من مدى التزام الجهات الحكومية للتشريعات المنظمة لشئون توظف بالدولة بعد صدور المرسوم بالقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية وتعديلاته ، والذي مثّل استقراراً للتنظيم الوظيفي بالدولة، خاصةً بعد إنشاء مجلس الخدمة المدنية ضَمِن أحكامه في ظل وجود تنظيمات خاصة لشئون التوظف بالعديد من الجهات الحكومية، حيث تأثرت تلك التنظيمات بصور هذا المرسوم بالقانون.

الهدف من الدراسة والإشكاليات المطروحة فيها

يرى الباحث بان المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية وتعديلاته ،جاء متضمناً أحكاماً ومبادئ ثابتة تتعلق بتنظيم شؤون التوظف بالدولة، كما منح المرسوم بالقانون بعض المرونة بخصوص تنظيم بعض المسائل المتعلقة بشئون التوظف، إما من خلال اختصاصات مجلس الخدمة المدنية أو من خلال مرسوم تنفيذي يصدر بهذا الشأن.

ونتيجة لتوسيع نطاق اعمال نظام الرقابة المالية المسبقة المكلفة بها وزارة المالية قبل صدور القانون رقم (23) لسنة 2015 بشان انشاء جهاز المراقبين الماليين ، واجه نظام الرقابة المالية المسبقة مشكلةً تمثّلت بتمتّع الهيئات والمؤسسات المستقلة بالاستقلالية المالية بالإضافة إلى الاستقلالية الإدارية المتمثلة بشئون التوظف، مما خلق تفاوتاً في الإجراءات الرقابية التي يمارسها نظام الرقابة المالية المسبقة فيما بين الجهات الحكومية التي تصنّف ميزانيتها كوزارات وإدارات حكومية، والجهات الأخرى التي تصنّف ميزانيتها على أنها جهات ذات ميزانيات مستقلة.

وفي ظل هذا التفاوت بالإجراءات الرقابية برز عدد من الإشكاليات نتيجة للممارسة العملية لنظام الرقابة المالية المسبقة والتي لخصها الباحث بالتساؤلات التالية:

ما هو نطاق سريان المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية؟

هل تمتد هيمنة مجلس الخدمة المدنية إلى الهيئات والمؤسسات ذات الميزانيات المستقلة؟

هل تلتزم الهيئات والمؤسسات المستقلة بأحكام الخدمة المدنية المتعلقة باختصاصات مجلس الخدمة المدنية؟

ومن خلال هذه الدراسة سلط الباحث الضوء على تلك الإشكاليات التي واجهت نظام الرقابة المالية المسبقة عند ممارسة اختصاصاته على الجهات الحكومية، والكيفية التي تعامل معها النظام.

الجوانب التنظيمية للأجهزة الرقابية المعنية ذات العلاقة بشؤون التوظف

بين الباحث في الدراسة دور ديوان المحاسبة بالرقابة على شؤون التوظف وفقا لقانون إنشاءه رقم (30) لسنة 1964 والذي يهدف إلى تحقيق رقابة فعّالة على الأموال العامة، وذلك عن طريق ممارسة الاختصاصات المخوّلة له بمقتضى قانون إنشائه ، والتي منها رقابته على شؤون التوظف المنصوص عليها بالقانون، حيث وردت أحكام تفصيلية في هذا الشأن ، والتي تناولت دور الديوان في فحص ومراجعة القرارات الصادرة في شؤون التوظف بالجهات الخاضعة لرقابته؛ وذلك للاستيثاق من صحة هذه القرارات ومطابقتها للقواعد المنظّمة لها، وفحص ومراجعة حسابات المعاشات والمكافآت، كما تناولت الإجراءات الواجب اتخاذها من الديوان تجاه الجهات الخاضعة لرقابته في هذا الشأن.

وفيما يتعلق بدور جهاز المراقبين الماليين بالرقابة على شؤون التوظف، فعلى الرغم من أنّ اختصاصات المراقبين الماليين تتعلق بالمسائل المالية، إلا أنّ تلك المسائل المالية تأتي نتيجة لنشاطات الجهات الحكومية المختلفة، والتي منها ما يتعلق بالمرتبات والأجور، لذلك أصبح من الصعب أن نحصر مهام ومسؤوليات المراقبين الماليين بالجانب المالي فقط، حيث امتدت مسؤولياتهم إلى القرارات الإدارية ذات الأثر المالي ومنها القرارات الإدارية المتعلقة بشؤون التوظف.

ولم تكن مسألة مراجعة المعاملات المالية المتعلقة بشؤون التوظف تشكل أي إشكالية لدى القائمين على نظام الرقابة المالية المسبقة منذ تطبيق النظام في عام 1993، ومروراً بالتطورات التي أُلحقت باختصاصات المراقبين الماليين، وذلك بسبب مركزية صدور قرارات وتعاميم شؤون التوظف الخاصة بالجهات الحكومية (الوزارات والإدارات الحكومية والهيئات ذات الميزانيات الملحقة)، والتي تصدر من مجلس الخدمة المدنية وديوان الخدمة المدنية حيث تتسم بالثبات والشمولية.

ولكن بعد مد نطاق الرقابة المالية المسبقة بصدور القانون رقم (55) لسنة 2001 وسريان تعيين المراقبين الماليين على الهيئات والمؤسسات ذات الميزانيات المستقلة، برزت إشكاليات تتعلق بنظام شؤون التوظف في تلك الهيئات والمؤسسات، نظراً لوجود بعض الأنظمة الخاصة بشؤون التوظف فيها، الأمر الذي استلزم بذل عناية خاصة من قبل نظام الرقابة المالية المسبقة في تلك الجهات للاستيثاق من سلامة إجراءات الصرف المتعلقة بشؤون التوظف فيها، خاصةً وأنّ النظام يتعامل مع أكثر من 30 قانون خاص بعد الأخذ بعين الاعتبار قوانين إنشاء الجهات ذات الميزانيات الملحقة أيضاً، هذا بخلاف اللوائح التنفيذية لها.

وبالنسبة لدور ديوان الخدمة المدنية الرقابي، فنتيجة لتطور التشريعات المتعلقة بشئون التوظف بالدولة منذ عام 1955 وحتى صدور المرسوم رقم (15) لسنة 1979 بشأن الخدمة المدنية والذي بموجبه أُنشِئ مجلس الخدمة المدنية، برز دور ديوان الخدمة المدنية الرقابي ونطاق عمله وفقاً لما وضحه المرسوم بالقانون، بما في ذلك الجهات التي تُنَظّم شؤون الخدمة فيها قوانين خاصة، فيما لم يرد بشأنها نصاً خاصاً في هذه القوانين.

وبموجب المرسوم بالقانون تم إنشاء مجلس الخدمة المدنية وتم تحديد أربعة عشر اختصاصاً له ومن أهمها اقتراح السياسة العامة للمرتبات والأجور بما يكفل التنسيق بين الجهات الحكومية والهيئات والمؤسسات العامة والشركات التي تساهم فيها الدولة بأكثر من نصف رأس مالها، وقد أصدر مجلس الخدمة المدنية قراره رقم (10) لسنة 2002 في شأن نظام تعيين مراقبين لشؤون التوظف بالوزارات والإدارات الحكومية والجهات الملحقة التابعة لديوان الخدمة المدنية، وذلك تنفيذاً للقانون رقم (19) لسنة 2000 في شأن دعم العمالة الوطنية ،والذي أضاف اختصاصات لمجلس الخدمة المدنية منها تعيين مراقبين لشؤون التوظف، ومن أهم اختصاصاتهم متابعة تنفيذ أحكام القوانين واللوائح والنُظُم المتعلِقة بشؤون التوظف للتأكد من سلامة تطبيقها في الجهة الحكومية، ومراجعة كافة الموضوعات والقرارات المتعلقة بشؤون التوظف قبل البت فيها أو صدورها للتأكد من مطابقتها للقواعد القانونية المعمول بها .

وهذا يوضّح حدود دور مجلس وديوان الخدمة المدنية بخصوص شؤون التوظف بالجهات الحكومية، باعتبار أنّ التشريعات الخاصة بتنظيم الجهات الحكومية وعلى وجه التحديد الهيئات والمؤسسات الحكومية هي من تحدد نوع العلاقة فيما بين الجهة الحكومية وديوان الخدمة المدنية المسئولة عن تطبيق أحكام قانون الخدمة المدنية، وكذلك دوره الرقابي على شؤون التوظف بالجهات الحكومية، وفق الإطار الذي حدده قانون الخدمة المدنية، مما يتضح سمة التباين في طبيعة تلك العلاقة بسبب التباين في تشريعاتها الخاصة بنظيمها.

حدود ولاية مجلس الخدمة المدنية على نُظم شؤون التوظف بالجهات الحكومية

نظراً لخصوصية الهيئات والمؤسسات ذات الميزانيات المستقلة فإنّ تنظيم أعمالها يخضع لقوانين إنشاء تلك الهيئات والمؤسسات وتنظيمها (قوانين خاصة)، وبخلاف ذلك تسري عليها القوانين العامة التي تنظم أعمال الدولة، لذلك تَطَلّب الأمر من نظام الرقابة المالية المسبقة مراعاة تلك التشريعات الخاصة، خاصةً فيما يتعلق بشؤون التوظف فيها، وذلك لما يشكله هذا الجانب من أهمية نظراً لأثره المالي على الميزانية العامة للدولة، في ظل بروز جدل قانوني فيما بين الهيئات والمؤسسات المستقلة والجهة المعنية بنظام الرقابة المالية سواء كانت ممثلة بقطاع الرقابة المالية بوزارة المالية قبل استقلالية النظام أو جهاز المراقبين الماليين؛ في شأن مدى أحقية تلك الهيئات والمؤسسات في تنظيم الموضوعات التي تتعلق بنُظُم الرواتب و الأجور فيها.

لذلك أصبح من الضروري حسم الأمر في هذا الشأن لتحديد الدور المطلوب من نظام الرقابة المالية المسبقة وفق الإطارات القانونية المنظمة لعمل النظام، وكذلك وجوب احترام تلك الهيئات والمؤسسات القوانين المُنَظِمّة لأعمالها.

ونظراً لصدور المرسوم بالقانون رقم (15) لسنة 1979 في ظل وجود قوانين إنشاء هيئات ومؤسسات حكومية وتنظيماً لأعمالها؛ فقد تناول المرسوم في مواده أحكاماً انتقالية لمعالجة ما قد صدر من لوائح تنظيمية لشؤون التوظف لتلك الهيئات والمؤسسات قبل صدور المرسوم بقانون، ومنها ما سمحت باستمرار العمل باللوائح والقرارات المعمول بها في شؤون التوظف وقت نفاذ هذا القانون لمدة سنة أو لحين صدور اللوائح والنظم المشار إليها فيها؛ أيهما أقرب، وذلك بشرط ألا تتعارض مع أحكام هذا القانون وأن لا يترتب على تطبيق الجداول المرافقة لنظام الخدمة المدنية أو الصادرة أي زيادة في قيمة البدلات والعلاوات الإضافية والمكافآت التشجيعية التي تُصَرف وقت صدوره، ويستمر صرف هذه القيمة إلى أن يحدد مجلس الخدمة المدنية أو السلطة المختصة القواعد والأحكام والشروط المنظمة لها.

كما أوجبت الأحكام الانتقالية بأن تعرض نُظم المرتبات المعمول بها في الهيئات والمؤسسات العامة والشركات المملوكة للدولة ملكية كاملة على مجلس الخدمة المدنية للنظر في إقرارها أو تعديلها حسب الأحوال، هذا ولا تجيز المادة إجراء أي تعديل على هذه النُظُم إلا بموافقة مجلس الخدمة المدنية، ومن جانب آخر أجازت المادة لمجلس الخدمة المدنية عند الاقتضاء مراجعة نُظُم المرتبات المعمول بها في الشركات والتي تساهم فيها الدولة بأكثر من نصف رأس مالها بما يكفل تنفيذ السياسة العامة للمرتبات والأجور، هذا وسمحت الأحكام تعديل المرتبات والعلاوات والبدلات المتعلقة بالموظفين والتي تُنَظّم شؤون توظيفهم قوانين خاصة على أن يكون ذلك بمرسوم.

ولقد أسهبت المذكرة الإيضاحية للمرسوم بالقانون في شرح الأحكام الانتقالية المشار إليها، حيث تم تبرير ذلك بأنّه جاء تفادياً لما قد يترتب على صدور جداول المرتبات من زيادات في البدلات والعلاوات الإضافية والمكافآت التشجيعية، فقد نصّت هذه المادة على استمرار صرف هذه البدلات والعلاوات والمكافآت بالقيمة التي وصلت إليها وقت صدور هذا القانون وذلك إلى أن يحدد مجلس الخدمة المدنية القواعد والأحكام والشروط المُنظّمّة لها.

كما أوضحت المذكرة الإيضاحية بأنّه لمّا كانت المرتبات التي تمنح لبعض موظفي الهيئات والمؤسسات العامة تتجاوز ما يمنح لأقرانهم في الجهات الحكومية أو في الهيئات أو المؤسسات المماثلة والشركات المملوكة للدولة ملكية كاملة؛ لذلك فقد نص القانون على ضرورة عرض نُظُم المرتبات في هذه الهيئات والمؤسسات و الشركات على مجلس الخدمة المدنية لإقرارها أو تعديلها حسب الأحوال، كما نصّ المرسوم بقانون على عدم جواز إجراء أي تعديل على نُظُم المرتبات في هذه الهيئات أو المؤسسات أو الشركات مستقبلاً إلا بعد موافقة مجلس الخدمة المدنية، فضلاً عن الرخصة المتروكة لهذا المجلس في مراجعة نظم المرتبات المعمول بها في الشركات التي تساهم فيها الدولة بأكثر من نصف رأس مالها بما يكفل تنفيذ السياسة العامة للمرتبات والأجور.

وبشأن الموظفين الذين تُنَظّم شؤون توظيفهم قوانين خاصة فقد أوضحت المذكرة الإيضاحية بأنّ القانون قد نص على جواز تعديل مرتباتهم وعلاواتهم وبدلاتهم بمراسيم، وذلك لتحقيق التناسق والتجانس بين مرتب العمل الواحد سواء في الجهات الحكومية، أو الهيئات، أو المؤسسات العامة، أو غيرها من الجهات التي تُنَظّم شؤون التوظف فيها قوانين خاصة.

لذا من وجهة نظر الباحث فأنّ صدور المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية أعاد أدوار بعض الجهات التي كان لها اختصاصات بقوانين إنشائها قبل صدور هذا المرسوم بقانون؛ حيث أعاد دور وزير المالية في ذلك الوقت؛ حيث كان لوزير المالية الحق في إصدار القرارات التي تُنَظّم القواعد الخاصة بالبدلات والمكافآت وغيرها، والتي منحت استقلالية لديوان الموظفين كهيئة تُشرِف على شؤون الموظفين والمستخدمين وأُلحقت برئيس المالية.

كما أعاد المرسوم بالقانون دور ديوان المحاسبة؛ حيث كان لديوان المحاسبة بموجب الفصل الرابع من قانون إنشائه رقم (30) لسنة 1964 الحق في إقامة الدعوى التأديبية ضد المخالفين من الموظفين العموميين (عدا الوزراء) أمام الهيئة التي نص القانون على اختصاصاتها بالمحاكمات التأديبية عن ارتكاب المخالفات المالية.

وهناك من يرى ضرورة استبعاد قانون الخدمة المدنية في مجال تطبيق القوانين الخاصة التي تنظم شئون التوظف فيها نظم خاصة حتى في ظل المادة رقم (38) من قانون الخدمة المدنية، إلا أنّ وجهة نظر الباحث لا تميل إلى هذا الرأي، وان كان قانون الخدمة المدنية يعتبر قانون عام إلا أنه تضمن احكاماً خاصة يخاطب بها قوانين خاصة ويقيّدها مما يؤثر على الاستثناءات التي منحها المشرّع له.

و من الإشكالات المطروحة في هذه الدراسة جاء نتيجة للفهم الخاطئ لاختصاصات كل من مجلس الخدمة المدنية وديوان الخدمة المدنية والخلط فيما بينهما من قبل الجهات الحكومية، خاصةً عندما يتم الإشارة لهما في قوانين إنشاء الهيئات والمؤسسات ذات الميزانيات المستقلة وبعض الهيئات ذات الميزانيات الملحقة، وللأسف هذا الفهم الخاطئ لم تقع فيه الجهات الحكومية فقط وإنما أيضاً بعض العاملين على الجهات الرقابية؛ لذا يستوجب هنا أن نصحح هذا الفهم الخاطئ ، حيث ان اختصاصات مجلس الخدمة المدنية تختلف عن اختصاصات ديوان الخدمة المدنية .

وقد دلل الباحث في دراسة بالجوانب القانونية ذات العلاقة بموضوع الدراسة والتي تؤكد على هيمنة مجلس الخدمة المدنية على الجهات الحكومية، وبالأخص التي تشمل قوانين إنشائها أحكاماً خاصةً بشؤون التوظف كالهيئات والمؤسسات ذات الميزانيات المستقلة، ولعل من ابرزها واهمها راي إدارة الفتوى والتشريع والمتعلق ببيان المقصود بنُظُم المرتبات التي يجب عرضها على مجلس الخدمة المدنية إعمالاً لحكم المادة (28) من المرسوم بالقانون رقم (15) لسنة 1979 في شأن الخدمة المدنية، وهل تقتصر على جداول المرتبات أو تشمل جداول المرتبات، والبدلات، والعلاوات الإضافية، وأَيّة مزايا مادية أو عينية، أم أنّها تعني هذه المفردات جميعاً بالإضافة إلى القواعد والأحكام المُنَظِمة لها كقواعد التعيين، والترقية، ومنح البدلات، والعلاوات .

حيث أفادت إدارة الفتوى والتشريع بما انتهى إليه رأي الجمعية العمومية للقسم الاستشاري من أنّ اختصاص مجلس الخدمة المدنية في إقرار وتعديل نُظُم المرتبات يشمل المرتبات الأساسية، والعلاوات الدورية، والأجور الإضافية، والبدلات، وأَيّة مزايا مادية أو عينية أخرى تُقرّر للموظف، وأنّ مباشرة هذا الاختصاص يُوجِب على الهيئة أو المؤسسة العامة أو الشركة حسب الأحوال، أن تعرض على المجلس النظام الوظيفي الخاص بها ، وذلك تفسيراً للمادة ( 5 ) من المرسوم بقانون رقم (15) لسنة 1979 في شأن اختصاصات مجلس الخدمة المدنية بالفقرة ( 3 ) التي تنص على اقتراح السياسات العامة للمرتبات والأجور بما يكفل التنسيق بين الجهات الحكومية والهيئات، والمؤسسات العامة، والشركات التي تساهم فيها الدولة بأكثر من نصف رأس مالها ، والمادة (38) التي نصت على أن تُعرض نُظُم المرتبات المعمول بها في الهيئات والمؤسسات العامة والشركات المملوكة للدولة ملكية كاملة على مجلس الخدمة المدنية للنظر في إقرارها أو تعديلها حسب الأحوال. ولا يجوز بعد ذلك إجراء أي تعديل على هذه النُظُم إلا بموافقة مجلس الخدمة المدنية. كما يجوز لمجلس الخدمة المدنية عند الاقتضاء مراجعة نظم المرتبات المعمول بها في الشركات التي تساهم فيها الدولة بأكثر من نصف رأس مالها بما يكفل تنفيذ السياسة العامة للمرتبات والأجور.

وقد أَسست أيضاً إدارة الفتوى والتشريع رأيها على ضوء الغاية التي شرع النص من أجلها؛ وهي كفالة التناسق والتجانس بين مرتب العمل الواحد سواء في الجهات الحكومية، أو الهيئات، أو المؤسسات العامة والشركات المملوكة ملكية كاملة للدولة، وهي ما أفصحت عنه المذكرة الإيضاحية للقانون ،وقد فسرت إدارة الفتوى بأنّ المقصود بنُظُم المرتبات في مفهوم المادة (38) هو تحديد الدرجات المقابلة للوظائف في الهيئة، أو المؤسسة، أو الشركة والربط المالي المخصص لكل درجة، وفئات العلاوات الدورية لها، والأجور الإضافية، والبدلات، وأَيّة مزايا مادية، أو عينية أخرى؛ بوصفها حقوقاً مالية تُصَرف للموظف لقاء عمله في الوظيفة التي يشغلها في الهيئة، أو المؤسسة، أو الشركة طبقاً للشروط والأوضاع المقررة في اللوائح أو النظم الوظيفية لهذه الهيئات، وذلك بما يكفل الرقابة على هذه النُظُم والتنسيق بينهما على وجه يحقق الغاية المستهدفة؛ وهي تحقيق التناسق والتجانس بين مرتب العمل الواحد سواء في الجهات الحكومية، أو الهيئات المذكورة.

تنظيم شئون التوظف في الهيئات والمؤسسات المستقلة وفقا لنظرة المشرّع

وفقا للدلالات القانونية التي تؤكد هيمنة مجلس الخدمة المدنية على الجهات الحكومية، وبالأخص التي تشمل قوانين إنشائها أحكاماً خاصةً بشؤون التوظف كالهيئات والمؤسسات ذات الميزانيات المستقلة، وهي تمثل الآراء القانونية التي حسمت بعض الخلافات ببن الجهات الحكومية والجهات الرقابية بشأن هيمنة مجلس الخدمة المدنية، فأن التشريعات المنظمة للجهات الحكومية هي الفيصل في تحديد سلطة تلك الجهات في تنظيم شئون التوظف فيها، ولعل من الأهمية أن نتطرق الى بعض تلك التشريعات لنؤكد وجه النظر تلك.

فمؤسسة التأمينات الاجتماعية على سبيل المثال هي من الجهات ذات الميزانيات المستقلة أُنشِئت بموجب الأمر الأميري بالقانون رقم (61) لسنة 1976 ، وقد نصت الفقرة (د) من المادة رقم (6) منه بأن من اختصاصات مجلس إدارة المؤسسة إصدار القرارات اللازمة لتنظيم الشئون المالية والإدارية للمؤسسة وتحديد مرتبات العاملين وكافة القواعد المتعلقة بشئونهم الوظيفية ، إلا أنّه بصدور المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية وما تضمن من أحكام انتقالية تعالج ما صدر من تشريعات سابقة منحت بعض الجهات الحكومية سلطة تنظيم شئون موظفيها كمؤسسة التأمينات الاجتماعية ، قد قيدت تلك السلطة من خلال الرجوع إلى مجلس الخدمة المدنية صاحب الاختصاص في هذا الشأن وفق ما قرره المرسوم بقانون رقم (15) لسنة 1979 ، فلم يعد للفقرة (د) من المادة رقم (6) المشار إليها سالفاً أيّة قيمة قانونية ، وهذ ما أكدته إدارة الفتوى والتشريع في رأيها المتعلق بالخلاف في هذا الشأن بين المؤسسة وجهاز المراقبين الماليين ، حيث انتهى رأي الإدارة إلى وجوب عرض نظم مرتبات المتقاعدين مع مؤسسة التأمينات الاجتماعية على مجلس الخدمة المدنية.

ومؤسسة البترول الكويتية وهي أيضاً من الجهات ذات الميزانيات المستقلة أُنشِئت بموجب المرسوم بالقانون رقم (6) لسنة 1980 ، أي أنّها أُنشِئت بعد صدور المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية، وقد نصت الفقرة رقم (4) من المادة (16) بشأن اختصاصات المجلس الأعلى للبترول بأن يتولى وضع نظام الموظفين والعاملين بالمؤسسة دون إخلال بأحكام المادتين رقم (5) و رقم (38) من القانون رقم (15) لسنة 1979 بشأن الخدمة المدنية ، هذا ولم يغير من الأمر شيء مما نصت عليه الفقرة رقم (3) من ذات المادة والمتعلقة بإقرار المجلس الأعلى للبترول للوائح الإدارية والمالية للمؤسسة ، واللوائح الإدارية تختلف عن نظام الموظفين والعاملين والذي يشمل المرتبات والمكافآت والحوافز النقدية والعينيّة تأسيساً على المادة رقم (5) من المرسوم بقانون رقم (15) لسنة 1979.

ومن جهة أخرى نرى الهيئة العامة للاتصالات وتقنية المعلومات والمنشأة بموجب القانون رقم (37) لسنة 2014 وتعديلاته قد نص القانون بموجب الفقرة (ث) من المادة رقم (8) بمنح مجلس إدارة الهيئة سلطة إقرار لائحة شئون التوظف بالهيئة والمتضمن قواعد تعيين الموظفين وترقيتهم وتأديبهم ومرتباتهم ومكافآتهم والمزايا العينية والنقدية وسائر شئون الخدمة المدنية، وأيضاً لم يغير من الأمر شيئاً مما نصت عليه الفقرة (ذ) من ذات المادة والمتعلقة بإقرار مجلس إدارة الهيئة للوائح الإدارية والمالية للهيئة.

تعامل الأجهزة المعنية مع حقيقة هيمنة مجلس الخدمة المدنية على شؤون التوظف بالدولة

من خلال الدراسة التي أعدها الباحث، أبرز الباحث حقائق ثابتة بشأن هيمنة مجلس الخدمة المدنية على شؤون التوظف بالدولة، وتتمثل بالآتي:

أن ما انتهى إليه رأي الجمعية العمومية للقسم الاستشاري يعتبر رأياً قاطعاً بشأن دور واختصاصات مجلس الخدمة المدنية في هذا الشأن وهيمنته ما لم يرد نص صريح بالاستثناء من أحكام القانون رقم (15) لسنة 1979.

أنّ القوانين والمراسيم بالقوانين الخاصة بإنشاء الجهات الحكومية والمنظمة لعملها والصادرة قبل تاريخ صدور المرسوم بالقانون رقم (15) لسنة 1979، صدرت في ظل تشريعات سابقة تُنَظّم شئون التوظف بالدولة، وبالتالي فإنّ ما ورد بقوانين ومراسيم القوانين بإنشاء تلك الجهات قد راعت تلك القوانين والتشريعات المتعلقة بشؤون التوظف في ذلك الوقت سواء بالتأكيد على التقيد بها أو بالاستثناء من أحكامها.

أنّ صدور المرسوم بالقانون رقم (15) لسنة 1979 قد أكد على هيمنة مجلس الخدمة المدنية على وضع اطر السياسة العامة للدولة لتحديث الإدارة العامة وتطوير نُظُم الخدمة المدنية في الجهات والمؤسسات الحكومية وفق الاختصاصات المحددة بأحكام المرسوم بقانون.

أنّ المرسوم بقانون رقم (15) لسنة 1979 قد راعى الأحكام الخاصة بشؤون التوظف الواردة والمراسيم بقوانين إنشاء الجهات الحكومية السابقة لإصداره، والتي أصبحت في ظل المرسوم بقانون من اختصاصات مجلس الخدمة المدنية، الأمر الذي أورد المشرّع فيه أحكاماً انتقالية تؤكد على دوره واختصاصاته في تلك الأحكام الخاصة الواردة والمراسيم بقوانين إنشاء الجهات الحكومية كما ورد فـي المواد (37 ،38) السابق شرحهما في سياق هذه الدراسة.

يلاحظ بأنّ المشرّع ينص في معظم القوانين والمراسيم بقوانين في شأن إنشاء الجهات الحكومية بعد صدور المرسوم بالقانون رقم (15) لسنة 1979، على مراعاة المادة (38) منه، ويرى الباحث أنّ الإشارة إلى تلك المادة في غير محلها؛ حيث أنّ هذه المادة تتعلق بمرحلة انتقالية وتخاطب الجهات والمؤسسات المنشأة قبل صدور المرسوم بالقانون المشار إليه في ترتيب أوضاعها المتعلقة بشؤون التوظف والصادرة بها قواعد ولوائح من قبلها، وبالتالي لا يوجد مبرر لتضمينها أَيّة قوانين تصدر بعد صدور المرسوم بالقانون رقم (15) لسنة 1979.

أنّ النص في قوانين إنشاء الهيئات والمؤسسات الحكومية بأنّ الهيئة أو المؤسسة تضع النُظُم واللوائح الإدارية التي تنظم أعمالها؛ فإنّ ذلك النص لا يعني تلقائياً أن يشمل ذلك نُظُم ولوائح الشؤون الوظيفية وتحديد المرتبات والأجور، حيث أنّه يجب أنّ ينص القانون على ذلك صراحةً كما هو وارد بالعديد من قوانين إنشاء الجهات الحكومية، لأنّ ذلك يعتبر استثناءً من قانون عام والاستثناء يجب أن يَرِد بنص واضح كما هو الحال عن النص بعدم خضوع الهيئات أو المؤسسات لقانون لجنة المناقصات المركزية على سبيل المثال، كما أنّ هناك فرق جوهري بين اللوائح الإدارية ولوائح شؤون التوظف .

التوصيات

بعد ان دلل الباحث في دراسته حقيقة هيمنة مجلس الخدمة المدنية على كافة الجهات الحكومية بما لم يرد به نصاً خاصاً بقوانين إنشاء الجهات وتنظيمها، وبالتالي وجوب التزام تلك الجهات بأحكام الخدمة المدنية المتعلقة باختصاصات مجلس الخدمة المدنية، وذلك واستناداً إلى الآراء القانونية سواء الصادرة من مجلس الخدمة المدنية بصفته المعني بتفسير أحكام التشريعات المنظمة لشؤون التوظف بالدولة، أو الصادرة من إدارة الفتوى والتشريع، اختتم الباحث دراسة بعدد من التوصيات وهي على النحو التالي:

الدعوة إلى ضرورة قيام مجلس الخدمة المدنية وديوان الخدمة المدنية بتفعيل دورهم الرقابي بشكل أفضل مما هو عليه الآن فيما يتعلق بتصرفات الجهات الحكومية في شأن إقرار لوائح لشؤون التوظف فيها بما لا يتفق مع أحكام القانون، نظراً لما يترتب على تلك التصرفات في زيادة الأعباء المالية على الميزانية العامة بالدولة دون سند قانوني.

قيام ديوان الخدمة المدنية بالتنسيق مع مجلس الخدمة المدنية بتطوير نظام مراقبي شؤون التوظف بحيث لا يقتصر تطبيقها بالوزارات والإدارات الحكومية والجهات ذات الميزانيات الملحقة فقط، بل وجوب مد نطاق عملهم لتشمل الهيئات والمؤسسات ذات الميزانيات المستقلة، نظراً لما أسفرت عنه الممارسة بأنّ جُلّ تلك الجهات لا تلتزم بأحكام نظام الخدمة المدنية.

الدعوة الى ضرورة قيام إدارة الفتوى والتشريع عند إبداء آرائها القانونية عند استفتائها من قبل الجهات الحكومية، بمراعاة أن يكون تحت بصرها رأي ديوان الخدمة المدنية في الموضوع المطلوب إبداء الرأي فيه، التزاماً بأحكام المرسوم بقانون رقم (15) لسنة 1979 بشأن الخدمة المدنية، والتي تنص على أنّ مجلس الخدمة المدنية هو الذي يختص بإصدار التفسيرات الملزمة للجهات الحكومية فيما يتعلق بتشريعات الخدمة المدنية.

إيلاء إدارة الفتوى والتشريع الاهتمام بتوحيد صياغة النصوص القانونية المتعلقة بشؤون التوظف بقوانين أو مراسيم إنشاء الجهات والمؤسسات الحكومية لتلافي استخدام أكثر من صيغة قد يترتب عليها الاجتهاد في تفسيرها من قبل الجهات المعنية، على أن يكون ذلك بالتنسيق مع ديوان الخدمة المدنية كونه المختص أيضاً في هذا الشأن، حيث ضمن اختصاصات مجلس الخدمة إبداء رأيه في مشروعات إنشاء الهيئات والمؤسسات العامة، إلا أنّ الواقع يعكس غير ذلك، وما يؤكد ذلك الاختلاف في صياغات المواد المعنية بالقانون.

كان قراري السفر الى الهند قرارا سريعا، لكن لم يكن مفاجئا، كم كنت أتمنى ان أزور هذا البلد العظيم في عراقته وثقافته المتعددة، ان فكرة السفر كانت مخططا لها قبل عقد ونيف من الزمن، وعلى وجه التحديد بعد زيارتي الى «دمعة الهند» كما يطلق عليها وهي سريلانكا في بداية التسعينيات من القرن الماضي، وقد سبق ان كتبت عن تلك الزيارة في صحيفتي «الأنباء»، ويرجع الفضل في هذه الزيارة الى الصديق القديم من بلاد الهند والمقيم بدولة الكويت سانجي جواتم والذي تربطني به صداقة منذ ما يزيد على 15 عاما، وقد ساهمت مرافقته في محاكاة تاريخ الهند القديم نظرا لغزارة معرفته نتيجة شغفه بالقراءة خاصة كتب التاريخ، وقد انتهزت عطلة عيد الأضحى الطويلة لأقضيها بعيدا عن أجواء العمل رغبة في راحة الذهن والبدن.

هي جمهورية الهند، وقد اشتق اسم الهند من كلمة «اندوس»، او كما تسمى رسميا وفقا للدستور الهندي باسم «بهرات» والمشتق من اسم لملك هندي أسطوري يحمل الاسم ذاته، فالهند هي بلد العراقة وبلد الحضارة والغني بموارده البشرية على وجه التحديد، وقد فاق عدد سكانه 1.2 مليار نسمة على بقعة من الأرض تزيد مساحتها على 3.2 ملايين كلم مربع، فالهند بلد التعددية؛ فدياناتها وثقافاتها ولغاتها متنوعة وغنية، فالهند هي الأكبر عالميا تعددية ديانة وثقافة ولغة من حيث البقعة الجغرافية، وعلى الرغم من التعددية الا انها استطاعت ان تحافظ على الانسجام التعددي في الديانات والثقافات واللغات، كما نجحت في الحفاظ على تقاليدها العريقة رغم تأثرها بالعادات والتقاليد والأفكار من الثقافات الخارجية نتيجة للاحتكاك بها سواء من المهاجرين او المستعمرين.

وقد ساهم في وجود هذه التعددية رقعتها المساحية الكبيرة والتي اطلق عليها شبه القارة الهندية، وكذلك امتدادها البحري ما بين بحر العرب والمحيط الهندي وخليج البنغال، ومتاخمتها لسلسة جبال الهملايا مع جارتها الصين، ومن موقع الهند المميز الذي يعتبر طريق التجارة بين الشرق والغرب ساهم بشكل كبير في نقل الديانات والثقافات المتنوعة منها واليها، وقد نال الثقافة العربية ما نال الثقافات الأخرى من التأثر والتأثير ببلاد الهند قديما وحديثا.

وقد وصفها الشاعر خليل مطران في شعر له بعنوان «هند» بأبياته الجميلة والتي تقول:

يا هند لم يخطئ ابوك الحزم حين دعاك هندا

سماك باسم كاد يدركه التقادم فاستجدا

دعيت بنات العرب من قدم ومجدن مجدا

ما الهند إلا روضة كانت لأرقى الخلق مهدا

وطن الرؤى ابد الابيد ومعهد الأنوار عهدا

كما أطلق العرب على السيف المطبوع من حديد الهند اسم «مهند»، ونرى في بيت من قصيدة بانت سعاد لكعب بن زهير يصف الرسول صلى الله عليه وسلم بقوله:

ان الرسول لسيف يستضاء به

مهند من سيوف الله مسلول

مومباي

حط الطائر الأزرق شركة الخطوط الجوية الكويتية برحلتها رقم (303 UK) الى محطتي الأولى مومباي مدينة التناقضات، واطلق على المدينة العديد من الأسماء كبوابة الهند وارض التوابل وغيرها من الأسماء، هي مومباي ذات الـ 20 مليون نسمة تقريبا، هي المدينة الأولى بالهند والمركز الثقافي والاقتصادي، تطل بسحرها على ساحل بحر العرب، نعم مدينة التناقضات فيمكنك ان تنطلق من ادنى درجات الفقر الى اعلى درجات الفحش في الثراء، ومن ادنى واسوأ معايير السكن في ازقة المدينة القديمة الهندية الى البذخ في مستوى معايير السكن في الفلل والقصور الضخمة التي يسكنها الأغنياء والمشاهير، كما ترى في المدينة ادنى درجات الجهل والتخلف، الا ان هناك نخبة من ابناء المدينة من علماء فضاء والطب والعلوم المختلفة.

نعم لقد تلمست هذا التناقض، فزيارتي لمؤسسة (The Vastalya) الخيرية التي تعنى برعاية الأطفال التي تتراوح أعمارهم ما بين السابعة والسابعة عشرة ممن ساهمت ظروف معيشتهم المضطربة الى الهرب من المنازل والعيش في الشوارع، تعكس واقع الحال لما تعانيه العديد من الأسر الهندية الفقيرة، ومشاهدتي الى اغلى منزل بالعالم الذي بناه الملياردير الهندي موكيش امباني والذي تبلغ تكلفته ما يزيد على مليار دولار أيضا تعكس واقع الحال لحياه البذخ الذي يعيشه عدد ليس بالبسيط في الهند.

وتعتبر مومباي من اهم الموانئ الهندية، وتعتبر المدخل الرئيسي للهند منذ وقت طويل والتي جعلها من اهم المدن الاقتصادية، ومنذ قرون كانت التوابل هي العصب الاقتصادي للهند وعلى وجه التحديد الفلفل الأسود، وكانت تسمى الهند قديما ارض التوابل، وجوهر الطعام الهندي مكنونه في التوابل الهندية المستخدمة فيه، ويطلق على البهارات في اللغة الإنجليزية (SPICE) وهي مشتقة من اللاتينية وتعني الشيء المميز والقيم.

وبالفعل، فقديما كانت التوابل وعلى وجه التحديد الفلفل الأسود تضاهي قيمتها الذهب، وكانت التوابل محط انظار واهتمام كل من العرب والاوروبيين على مر التاريخ، وبخلاف استخدامات الطهي يستخدم الهنود التوابل في نظام ايورفيدا الطبي القديم (علم الحياة) كميات كبيرة من التوابل ضمن الطب الوقائي والعلاجي. ولمركبات أيورفيدا أهمية للوقاية من الأمراض وقد استخدمت توابل أساسية لتحقيق هذا الهدف.

ودخلت مصادر التوابل في الصراعات السياسية تاريخيا للسيطرة على تلك التجارة الناشئة ونشبت الحرب بين البلدان الأوربية حول جزر التوابل الإندونيسية ودخلت إسبانيا وإنجلترا والبرتغال وهولندا كأطراف في ذلك الصراع، وتمكنت بريطانيا من السيطرة على تجارة التوابل في الهند عن طريق الشركة البريطانية الهندية، كما دخل الأميركيون بدورهم أيضا كطرف مهم في مجال تجارة التوابل، وتعتبر الولايات المتحدة الأميركية حاليا أكبر مستوردي التوابل في العالم تليها ألمانيا واليابان وفرنسا.

وبسبب موقع مومباي الساحلي فقد تأثرت ثقافة سكانها بثقافة مرتاديها من التجار والمهتمين بها سواء من العرب او الاوروبيين كالبرتغاليين، والهولنديين، او من الشرق كالصينيين واليابانيين، وبشكل عام فإنها من أهم المدن الحديثة والمتقدمة والمعاصرة، مع العلم أنها تتميز بعادات وتقاليد وثقافات عريقة ومتنوعة والتي تعكس شكلا من أشكال التسامح.

وقد اكتشفت من زيارتي تلك من ان مدينة مومباي مدينة نابضة بالحياة نظرا لموقعها المميز حيث تقع على الساحل الغربي، فالمدينة تلقي بظلالها على زائرها بشكل واضح، من حيث الطاقة والحيوية التي تتمتع به المدينة بشكل مستمر، فمومباي وجهة جميع الهنود بحثا عن مستقبل أفضل لتحقيق أحلامهم وتطلعاتهم، لذلك يترك الناس بدورهم بصمات دائمة على ثقافة المدينة، ولعل العبارة التي سمعتها من احد المرافقين لي خلال تلك الزيارة من انه اذا كان قد هاجر مليون هندي من المدن الهندية المختلفة الى مومباي فإن ذلك يعني ان هناك مليون قصة أضيفت للمدينة تحكي عن حياة هؤلاء المهاجرين، وهذا ما يتلمسه الزائر من المواطن الهندي اذا تعايش معه عن قرب.

ولم تكن مومباي وجهة الهنود فقط وانما وجهة الناس جميعا بحثا عن تطلعات خاصة لهم، لذلك هناك بصمات واضحة لمثل هؤلاء الناس في جوانب متعددة في حياة المدن الهندية ظلت ممتدة على مر تلك السنين، ومن تلك البصمات ما استوقفني عند مروري بشارع محمد علي والذي يطلق عليه «عقد الملكة» بسبب تشبيه شكل الشارع الساحلي المنحني كالقوس والذي تنيره انارات صفراء والتي يشكل منظرها مساء بما يشبه العقد ذهبي، استوقفني في هذا الشارع عمارة كتب عليها عمارة الجابرية (AL-JABRIAH COURT) وعمارة الصباح (AL-SABAH COURT)، تلك المباني التي تجسد مدى تأثر الهند ومدينة مومباي بزائريها الكويتيين من مختلف التطلعات، لذلك الذي يطلع على التاريخ فسيدرك ان تلك المدينة استطاعت ان تحتوي الناس بكافة أعراقهم ولغاتهم ومشاربهم فأصبحت المدينة بمنزلة البيت الكبير لهم، وهذا ما تمت مشاهدته من زياراتي لدور العبادة المختلفة كمسجد الحاج علي بخاري الذي تم تشيده على البحر، وكاتدرائية سنت تومس والمعبد اليهودي شار هاراهمين، وعدد من المعابد الهندوسية.

الهند بلد الفن العريق

طبيعة وثقافة الهند جعلت الفن الهندي مميزا، لذا فالفن الهندي معبر بشكل صادق عما يعكسه المجتمع الهندي وثقافته، فالفن الهندي ملهم ويثير لهيب المشاعر والأحاسيس، فمجتمعنا الخليجي تأثر بشكل كبير في هذا الفن ولعل قرب مجتمعنا الجغرافي وتأثير ما نقله لنا الاحتكاك التجاري بين الهند ودول الخليج وعلى وجه التحديد المجتمع الكويتي، فنلاحظ القصص التي تروى من خلال فن صناعة الأفلام الهندية تعكس الواقع الاجتماعي الحقيقي لما يعيشه المجتمع الهندي، فامتازت تلك الصناعة وضاهت نظيرتها الغربية وسميت بـ Bollywood قياسا بـ Hollywood الأميركية، واسم بوليوود مؤلف من بومباي (الاسم السابق لمومباي) وهوليوود الأميركية.

والمجتمع الكويتي وانا شخصيا، تأثرت بشكل كبير في صغري بالثقافة الهندية من باب السينما الهندية، وكان جيلي في الزمن الجميل من عشاق الأفلام الهندية الكلاسيكية والتي تتميز بالرومانسية وعنصر التشويق ولا أتصور احدا كان يحضر مثل تلك الأفلام ولا تذرف عيناه دمعة من شدة التأثر ومحاكاة للواقع، وحظيت السينما الهندية عند الكويتيين في تلك الفترة بمكانة خاصة مقارنة بالسينما الغربية، واهتمام لا مثيل له، فالأفلام الهندية لها مكانتها ورونقها المميز عند المشاهد الكويتي، وأتذكر من اشهر الأفلام الهندية التي كانت تعرض في سينما الفردوس في منطقة شرق والتي تخصص فقط للأفلام الهندية، فلم «سنغام» بطولة الممثل راج كابور وفيلم «شعلة» بطولة الممثلة هيما ماليني وأميتاب باتشان قيصر السينما الهندية.

مدينة البحيرات

مدينة اودايبور مرآة عاكسة لتاريخ الهند (او مدينة البحيرات) كما تعرف في ولاية راجستان الهندية وكانت محطتي الثانية في هذه الرحلة، وتعرف المدينة بانها اكثر المدن رومانسية في قارة الهند، حيث تعد وجهة سياحية شهيرة وتشتهر بتاريخها العريق وثقافتها المميزة وقصورها الخلابة، وقد اطلق عليها فينيسيا الشرق بسبب تميزها ببحيراتها الخلابة التي تطل عليها القصور الملكية ومبان عريقة تحكي تاريخ هذه المدينة والتي تعتبر جوهرة المملكة التي حكمتها سلالة «ميوار» المالكة وهي اقدم الأسر الحاكمة في العالم.

وتاريخ المدينة يعكس الحالة السياسية للهند ما قبل القرن العشرين حيث تسيطر على الأراضي الهندية عدد من الممالك الهندية، فمدينة اودايبور تمثل نموذجا حقيقيا لما كانت عليه الممالك الأخرى الهندية، ويطلق على حاكم المملكة «مهرانا» والتي تعني المحارب الشجاع، ومن اشهرهم المهرانا براتاب الذي نجح في مقاومة الإمبراطور المغولي «أكبار» بالسيطرة على مملكته الوالده، وعرف بأنه محارب شجاع رفض أن يخضع للغزو المغولي.

كما يعكس تاريخ المدينة طبيعة الحياة التي كانت تعيشها السلالات الحاكمة في الهند من رفاهية في غاية البذخ من خلال القصور التي شيدتها تلك السلالات، ومن اشهرها القصر الصيفي للمهرانا المشيد وسط بحيرة بيكولا والذي شيد قبل 250 عاما ويعد رمز الفخامة الهندية وتم تحويله الى فندق من سلسلة فنادق «تاج»، وجذب الفندق العديد من الشخصيات كالملكة إليزابيث الثانية وملك المغرب وجاكلين كيندي وشاه إيران، كما كان القصر مسرحا لصناع السينما العالمية ومن اشهر الأفلام التي صورت مشاهده فيه فيلم «أوكتوبوسي» بطولة الممثل روجر مور عام 1983.

وقد انتهزت فرصة وجودي بالمدينة وأقمت في هذا الفندق القصر والذي يأخذك في حلم يعود بك الى ذلك العهد خاصة بأسلوب إدارة الفندق للقصر بحيث يتم محاكاة طريقة الإقامة في هذا القصر، فالبرنامج اليومي الذي ينظمه الفندق للمقيمين به يتضمن ما كان عليه العيش في هذا القصر، فهناك الغناء والرقص الفلكلوري الهندي يقام يوميا مساء في باحة القصر الرئيسية، وعازف الناي والكمان يطرب اذان النزلاء من على الشرفة العلوية للقصر، كما يتناول النزلاء العشاء على انغام العزف على آلة «السيتار» الشهيرة، ومن اجمل ما يتمتع به الساكن هو الرحلة على القارب لمشاهدة منظر غروب الشمس التي تختبئ خلف الجبال التي تحيط بالمدينة.

وكما أسلفنا ان المدينة تعتبرا نموذجا للحالة السياسية للهند ما قبل القرن العشرين ممثلة بنظام الحكم الملكي فإن الحفاظ على المملكة يستلزم توفير اقصى درجات الحماية من الغزاة، لذلك تكثر القلاع المحصنة لردّ اي هجوم محتمل، ولعل من اعظم الحصون في إقليم راجستان هو حصن «كومبالغار» والذي شيد في منتصف القرن الرابع عشر ويعتبر سوره ثاني أطول سور بالعالم بعد سور الصين العظيم حيث يبلغ طوله 36 كيلومترا الا انه لم يحظ بالشهرة الكافية رغم عظمته.

الهند الصغيرة «دلهي»

هكذا تسمى دلهي بالهند الصغيرة لأنها تحوي الكثير من العادات والتقاليد وتنوع الديانات والثقافات، دلهي كانت محطتي الثالثة والأخير في رحلتي، وهي ثاني أكبر مدينة هندية بعد مومباي، هي عاصمة الهند ومدينة السلطات الإدارية للدولة، وتم الاختلاف على اصل تسميتها فسماها الفرس والعرب «دهلي»، وسماها الإنجليز بالتسمية الحالية «دلهي».

دلهي عريقة التاريخ فهي مزيج بين التاريخ القديم والحديث ويلاحظ ذلك من خلال مبانيها المميزة، وتعتز المدينة بعراقتها التاريخية والتي تمتد لما قبل زمن المغول، وقد حافظت دلهي على رونقها التاريخي رغم الحداثة والتطور الاقتصادي والاجتماعي والسياسي، وقد توالى على حكم دلهي عدة اسر حاكمة بين القرن الثالث عشر والقرن السابع عشر، إلى أن جاء المستعمرون الانجليز الى المدينة في العصر الحديث، حيث من قام بتأسيسها معماريان مشهوران في ذلك العصر هما Sir Edwin Lutyens وSir Herbert Baker عام 1911.

تاج محل

من يزور دلهي ولا يعرج على تاج محل فقد أضاع عليه فرصة للتعرف على تجسيد حقيقي لمعنى الحب ومعنى التعايش الديني، فتاج محل الذي شيده الامبراطور المغولي المسلم شاه جهان في منتصف القرن السادس عشر ليكون ضريحا لزوجته ومحبوبته ممتاز محل الهندوسية فقد جسد بناء هذا الضريح العلاقة القوية التي ربطت الحبيبين دون النظر الى انتماءاتهما الدينية، وانعكس ذلك على فن العمارة الذي تميز به تاج محل والذي امتزجت به الدلالات والرموز الإسلامية والهندوسية.

مهما يطلع المرء على صور لتاج محل فلن تعكس الصور مدى الجمال المعماري الحقيقي له، لذلك فالزيارة لتاج محل هي المرآة للتعرف على الجمال الحقيقي لهذا الفن المعماري الذي سبق عهده من حيث دقة العمل وهندسته، فلم اجد ثمة خطأ هندسي في هذه التحفة المعمارية، فكتابة الآيات القرآنية على الضريح من اسفل الى أعلى كتبت بقياسات خطوط يزيد حجمها من الأسفل الى الأعلى بهدف ان تكون عند النظر اليها بقياس واحد مهما ارتفعت الكتابات، فأي جمال فني هذا، وحتى الكتابة على الرخام الأبيض الهندي الفاخر فهي ليست رسما وانما رخام معشق بشكل دقيق وفي بعض الرسومات تكون مكوناتها قطعا متعددة، لكن يمكن للمشاهد في الوهلة الأولى ان يرى انها قطعة واحدة وحتى في ملمسها لن يجد أي فواصل، ولم يقف عند هذا الحد فحتى المآذن الاربع التي تحيط بالضريح صممت بميلان اتجاه عكسي للضريح تجنبا لسقوطهما على الضريح في حال وجود اية زلازل، فأي فن هندسي ومعماري وعلمي هذا؟

فتاج محل فعلا يعتبر من روائع نماذج الطراز المعمار الإسلامي وتمت تسميته بجوهرة الفن الإسلامي في الهند ويجسد إحدى الروائع الخالدة وهو مزيج بين الفن المعماري الفارسي والتركي والعثماني والهندي، والذي صمم من قبل الأستاذين عيسى شيرازي وامان الله خان شيرازي.

والدي والبشتخته