صحيفة الانباء 24 فبراير 2020

العناوين الرئيسية :

- الشيخ ناصر صباح الأحمد: (لا ممكن أن تكون تنمية بوجود فساد فاعل)، هكذا لخص معاليه أثر مشكلة الفساد على التنمية

- تراجع ترتيب الكويت في مؤشر مدركات الفساد الصادر عن منظمة الشفافية العالمية يضع جهود وإجراءات الحكومة في الحد من الفساد محل تقييم

- الرقابة ليست مجرد وظيفة وإنما إحساس بالمسؤولية تجاه المؤسسة التي ينتمي إليها المكلف وتعزيز المسؤولية يتنامى لديه مع الإحساس بالمواطنة

- لا تنمية دون رقابة مسؤولة وموضوعية ولا رقابة فاعلة دون إيمان بأهمية نظام رقابي يضمن تحقيق التنمية بالشكل المخطط لها

- أهمية تعزيز الحوكمة في خطط التنمية جاءت ضمن ركائز رؤية الكويت 2035 من خلال تعزيز معايير الشفافية والمساءلة الرقابية وفاعلية الجهاز الحكومي

- القول بأن الأجهزة الرقابية ساهمت في بروز وانتشار الفساد وتعطيل مشاريع التنمية يعتبر انتقاداً مجحفاً ليس في محله ومبالغاً فيهأ

- دوار الأجهزة الرقابية بالقطاع العام مهمة وهي مكملة لبعضها وليست أدواراً مكررة كما هو الحال في القطاع الخاص

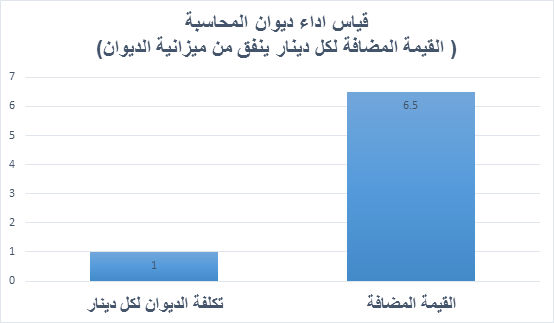

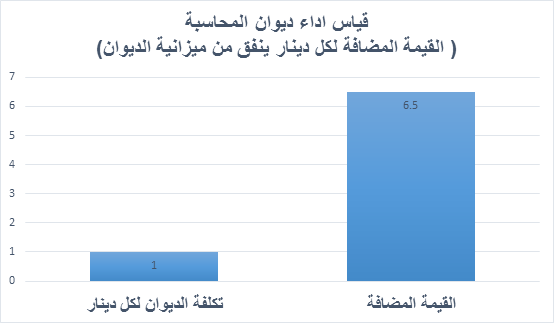

- ديوان المحاسبة حقق قيمة مضافة قدرت بـ 294 مليوناً وجهاز المراقبين الماليين ساهم في انخفاض المخالفات بنسبة 6% خلال 4 سنوات

- إذا كانت التنمية مؤشراً يقاس بها مدى تقدم أداء الدول ورقيها فإن الجهود المبذولة من قبل تلك الدول لضمان تعزيز حوكمة عمل وأداء خطط التنمية تعد مؤشرا آخر يقاس به أيضاً أداء تلك الدول

- أينما وجدت المسؤولية فلابد من وجود المساءلة فالمساءلة مبدأ أساسي ورد في رؤية الكويت 2035 والمتعلقة بخلق إدارة حكومية فاعلة

- خلق منصة للتعاون والتنسيق بين الأجهزة الرقابية أصبح حاجة ضرورية ومستحقة لتحقيق التكامل بين تلك الأجهزة

- جهاز المراقبين الماليين أول من تبنى مبادرة إنشاء منصة لتحقيق التكامل بين الأجهزة الرقابية من خلال التعاون والتنسيق فيما بينها

- رئيس الجهاز السابق عبدالعزيز الدخيل اقترح في عام 2018 مشروعاً بإنشاء لجنة عليا للأجهزة الرقابية لمتابعة ومعالجة الملاحظات والمخالفات الواردة بتقارير الجهات الرقابية.

(لا ممكن ان تكون تنمية بوجود فساد فاعل)

هكذا لخص معالي الشيخ ناصر صباح الأحمد الصباح اثر مشكلة الفساد على التنمية في كلمته التي القاها في المؤتمر الدولي الذي عقد مؤخرا وكان بعنوان «التشريعات القانونية والآفاق الاجتماعية المتعلقة بدور الأسرة والتنمية المستدامة 2035.. المرأة والطفل والحدث»

ان التنمية الاقتصادية والاجتماعية من المتطلبات الاساسية للمجتمع، فاذا كانت التنمية مؤشر يقاس به مدى تقدم اداء الدول ورقيّها ، فان الجهود المبذولة من قبل تلك الدول لضمان تعزيز حوكمة عمل وأداء خطط التنمية يعد مؤشرا آخرا يقيس به ايضا اداء تلك الدول ، لان هناك للأسف جهود سلبية بصور متعددة تعيق تنفيذ خطط التنمية وتوقف عجلة التقدم بالدول منها ما يتعلق بآفة الفساد بكافة صوره.

وقد انعكس تراجع ترتيب الكويت في مؤشر مدركات الفساد الصادر عن منظمة الشفافية العالمية سلبا على أداء الحكومة وجهودها وإجراءاتها في الحد من الفساد مما يضع تلك الجهود والإجراءات محل تقييم نظرا لعدم فعاليتها، وقد جاء ترتيبها الأخير مقارنة من بين ترتيب دول مجلس التعاون مما يعد مؤشرا على عدم فاعلية الإجراءات التي تنتهجها الدولة والخاصة بمكافحة الفساد .

ومن واقع التجربة العملية في مجال الرقابة المالية بوجه عام و الرقابة المالية المسبقة بوجه خاص، كانت النتيجة التي استخلصتها من تلك التجربة هي انه لا تنمية بدون رقابة مسئولة وموضوعية ، ولا رقابة فاعلة دون وجود ايمان بأهمية الأنظمة الرقابية التي تضمن تحقيق اهداف التنمية الاقتصادية والاجتماعية بالشكل المخطط لها.

فالرقابة بوجه عام ليست مجرد وظيفة وانما هي إحساس بالمسئولية تجاه المؤسسة التي ينتمي اليها المكلف بالرقابة ، وان تعزيز هذه المسئولية يتنامى لديه مع الإحساس بالمواطنة ، لذلك يتطلب من القائمين على تنفيذ برامج التنمية ان يكونوا على قدر من المسئولية أيضا تجاه الاجهزة الرقابية المختلفة ، وعلى ان يكون هناك قدر من التفهّم لدورهم وان يكون التعامل معهم في هذا الشأن ضمن اطار الفريق الواحد وتكامل العمل والادوار .

وما يؤكد على أهمية تعزيز الحوكمة في خطط التنمية ما احتوت عليه رؤية 2035 والتي ترتكز على سبعة ركائز ، تشتمل على عدد من البرامج والمشروعات الاستراتيجية المصممة لتحقيق أكبر أثر تنموي ممكن نحو بلوغ رؤية الكويت الجديدة ، ومنها خلق إدارة حكومية فاعلة لإصلاح الممارسات الإدارية والبيروقراطية لتعزيز معايير الشفافية والمساءلة الرقابية وفاعلية الجهاز الحكومي .

ويأتي دور الأجهزة الرقابية المختلفة بالدولة في سياق تحقيق هذه الركيزة وهي الضمان الحقيقي لتنفيذ مشاريع خطط التنمية وفقا لمسارها واطرها الصحيحة، وصولا الى تحقيق مستهدفات تلك المشاريع وانعكاسها على الجوانب التنموية الاقتصادية والاجتماعية ، وبما يحقق القيمة المضافة للمجتمع.

الأجهزة الرقابية وتعددها :

ذهبت بعض الآراء الى نتائج لا نتفق معها بشأن تعدد الأجهزة الرقابية ، حيث بالغت تلك الآراء من انتقادها للنظم الرقابية الى درجة اتهامها بالمبالغة في ممارسة رقابتها الامر الذي ساهم في بروز وانتشار الفساد ،كما انها ساهمت في تعطيل العديد من مشاريع التنمية على حد تعبيرهم ، وكذلك تعسف بعض الجهات الرقابية باستخدام سلطاتها في عرقلة المشاريع الرئيسية الكبرى، وفي الحقيقة لا اتفق مع ما ذهبت اليه تلك الآراء من وصف لتعدد الأجهزة الرقابية ، لان مثل هذا الوصف يعتبر مجحف ومبالغ فيه كما ان هذا الوصف ليس في محله.

و تتعدد الأجهزة الرقابية بالدولة نظرا لاختلاف اختصاصاتها ونوع رقابتها وتبعيتها ، كديوان المحاسبة وجهاز المراقبين الماليين ووزارة المالية وغيرها من الأجهزة التي تمارس الرقابة النوعية، وعلى الرغم من تعدد الاجهزة الرقابية الا لهذا التعدد فلسفة تشريعية و فنية ، وان الاعتقاد بتعدد الجهات الرقابية تعني تكرار الأعمال من عدة جهات فهذا اعتقاد خاطئ، لان لو اطلعنا على دور كل جهاز رقابي سواء كان داخلي او خارجي لوصلنا الى قناعة بان هناك اختلاف كبير في اختصاصات تلك الأجهزة على الرغم من تشابه أهدافها، لذلك فان أدوار تلك الأجهزة تعتبر في غاية الأهمية وهي مكملة للأخرى وليس دورا مكررا ، كما ان تعدد الجهات الرقابية ليس قاصرا على القطاع العام وانما التعدد موجود في القطاع الخاص ، وعليه فان التعدد في الأجهزة ليست اصل المشكلة.

نتائج أداء الأجهزة الرقابية :

يجب ان ينظر الى الجانب الإيجابي والمضيء لدور الأجهزة الرقابية ، وقياس اداءها وفقا لأهداف انشاء ها والتي تجتمع في تحقيق هدف رئيسي الا وهو صيانة المال العام والمحافظة على موارد الجهات والمؤسسات الحكومية ، لذلك يتطلب قبل الحكم على أي جهاز رقابي بان يتم تقييم اداءه لمعرفة ماهي القيمة المضافة لتلك الأجهزة الرقابية ،فعلى سبيل المثال ان ديوان المحاسبة وفقا لاحد تقاريره السنوية السابقة حقق قيمة مضافة قدرت بـ 294 مليون دينار اي ما يعادل 6.5 دينار لكل دينار ينفق على ميزانية الديوان ، وجهاز المراقبين الماليين لعب دورا مهما في حوكمة العمليات المالية في الجهات الخاضعة لرقابته ، حيث مؤشرات أداء الجهاز تشير الى انخفاض نسبة المخالفات مقارنة مع عدد المعاملات المالية خلال 4 سنوات منذ انشاءه من 11% الى 5% تقريبا ، وهذا يدلل على أهمية ودور الأجهزة الرقابية في رفع كفاء الأداء المالي بالدولة بغض النظر عن تعددها .

تعزيز مبدا المسئولية والمسائلة :

وفي سياق ركائز رؤية دولة الكويت 2035 والمتعلقة بخلق إدارة حكومية فاعلة فقد اشارت الى مبدا المسائلة ،فأينما وجدت المسئولية لا بد من وجود المسائلة ، لذا يقع على عاتق القائمين على الأجهزة الرقابية مسئولية كبيرة ، فالدور الرقابي المناط بهم يعتبر دورا حيويا وعلى وجه التحديد ديوان المحاسبة وجهاز المراقبين الماليين باعتبارهما يمثلون نظام الرقابة المالية المسبقة واللاحقة معا فهما وجهين لعملة واحدة ، كما يتطلب أيضا من القائمين على الأجهزة الرقابية تعزيز روح المسئولية لديهم نظرا لأهمية الدور المناط بهم وهو حماية وصيانة المال العام، لان اي خطا تقع به تلك الاجهزة يترتب عليه كلفة مالية ، وقد تكون الكلفة عالية جدا مما يستلزم ضرورة تقييم أداء العاملين بها ومحاسبة المقصرين.

ومبدأ المسائلة لا يقع نطاق تنفيذه على القائمين على الأجهزة الرقابية فقط وانما يسري ايضا على القائمين على الاجهزة المالية بالدولة بما في ذلك المسئولين عن التصرفات المالية التي لا تتفق مع القوانين المنظمة بالجهات الحكومية، فنجاح النظام الرقابي مرتبط بمدى نجاح نظام المسائلة.

منصة للتعاون والتنسيق بين الأجهزة الرقابة :

جاء في محاور برنامج عمل الحكومة والمتعلق بالفترة الحالية حتى انتهاء الفصل التشريعي الخامس عشر الحالي لمجلس الامة في محوره الأول المتعلق بتعزيز النزاهة استراتيجية النزاهة ومكافحة الفساد ، وقد تضمنت عدد من الأهداف وعدد من المبادرات منها خلق منصة للتعاون والتنسيق بين الأجهزة الرقابية .

ولعل من أهمية وجود مثل تلك المنصة بان يتم تحقيق التكامل بين الأجهزة الرقابة من خلال التعاون والتنسيق فيما بينها ، وتجدر الإشارة بان جهاز المراقبين الماليين هو اول من تبني مثل تلك المبادرة ، حيث تقدم بتوصية خلال الندوة بعنوان ( دورة أجهزة الرقابة المالية في حماية المال العام ) التي عقدت خلال الفترة 22-23 مايو 2016 ، حيث أوصى جهاز المراقبين الماليين بضرورة عقد حلقة نقاشية تجمع كافة الأجهزة الرقابية لمناقشة القضايا المشتركة فيما بينهم من باب التعاون المشترك بين الأجهزة الرقابية .

وعلى اثر ذلك اصدر مجلس الوزراء قرارة رقم 758/2016 بالإحاطة بالتوصيات التي انتهيت اليها الندوة المشار اليها حيث قرر تكليف جهاز متابعة الأداء الحكومي بمتابعة تنفيذ التوصيات بالتنسيق مع الجهات المختلفة ، ومن تلك التوصيات عقد لقاء دوري ( كل ربع سنوي ) بين الأجهزة الرقابية المختلفة والجهات الحكومية لبيان ابرز الملاحظات المتكررة لكل جهاز على الأداء الحكومي ، وطرق علاجها ولتبادل الآراء والمقترحات والمتطلبات اللازمة للحفاظ على المال العام ، وتفعيل التعاون والتنسيق بين الجهات الرقابية لحماية المال العام على ان يكون ذلك اللقاء تحت رعاية مجلس الوزراء وتفعيل ما يسفر عنه من قرارات ووضعها موضع التنفيذ .

كما اقترح رئيس الجهاز السابق السيد / عبدالعزيز الدخيل في عام 2018 مشروع بإنشاء لجنة عليا ممثلة بعضوية الأجهزة الرقابية بالدولة لمتابعة ومعالجة الملاحظات والمخالفات الواردة بتقارير الجهات الرقابية، حيث يتسق هذا المقترح مع المقترح المطروح من قبل الحكومة بشان خلق منصة للأجهزة الرقابية ، حيث يهدف مقترح الجهاز الى انشاء لجنة عليا لمتابعة ومعالجة الملاحظات والمخالفات الواردة في تقارير الجهات الرقابية على أعمال الوزارات والإدارات الحكومية والهيئات الملحقة والمؤسسات المستقلة .

وفي الختام نؤكد على ان انظمة الرقابة ممثلة بالأجهزة الرقابية بالدولة بكافة انواعها تمثل اداة فعالة لضمان نجاح مشاريع التنمية وهذا ما تؤكده الممارسات المحلية والدولية ، وان تحقيق التنمية يتطلب بيئية تتسم بشفافية إجراءاتها وحوكمة اعمالها ، وهذا يعزز من اهمية دور الاجهزة الرقابية المختلفة لتوفير تلك البيئة ، لذلك يتطلب الامر ضرورة دعم ورفع كفاءة اجهزة الرقابة المختلفة وتعزيز مجال التعاون والتنسيق فيما بينهم في سبيل تحقيق التكامل في العمل الرقابي .

كما نرى من الأهمية إعادة النظر في تشكيل اللجنة العليا لقيادة وتنسيق الاستراتيجية الوطنية لتعزيز النزاهة ومكافحة الفساد الصادرة بقرار مجلس الوزراء رقم 691 لسنة 2019 ، والتي تضم في عضويتها 21 عضوا ، يمثلون وزارات ومؤسسات الدولة ذات العلاقة بتنفيذ محاور ومبادرات الاستراتيجية الوطنية ، علاوة على عضوية جمعية الشفافية الكويتية ممثلة للمجتمع المدني ،حيث كان من المستغرب عدم شمول اللجنة لعضوية جهاز المراقبين الماليين والذي يعتبر جهازا مهما ومحوريا في مسالة مكافحة الفساد المالي .